ローン返済やクレジットカードの支払いが多くて苦しいときは、おまとめローンで負担を軽減できる可能性があります。

おまとめローンは複数の返済を1本化するための金融商品で、毎月の返済額の減額が可能です。

本記事ではおすすめのおまとめローンを計17社紹介し、以下の内容で審査や金利について解説します。

- おすすめの消費者金融系おまとめローン11選

- おすすめの銀行系おまとめローン6選

- おまとめローンの選び方

- おまとめローンの審査に通るポイント

- おまとめローンの審査に落ちたときの対処法

- おまとめローンの特徴とデメリット

おまとめローンの選び方や審査に通るコツを知り、自分に合う申込先を選びましょう。

この記事の内容

- 1 消費者金融系おすすめおまとめローン11選

- 1.1 アイフルのおまとめMAXはリボ払いや銀行ローンも対象

- 1.2 プロミスのおまとめローンは総量規制以上の借り入れも可能

- 1.3 アコムのおまとめローンは勤務先への電話連絡なしで契約できる

- 1.4 SMBCモビットは最長160回返済も可能で毎月の負担を軽減できる

- 1.5 レイクdeおまとめは契約完了後に既存借入の返済をおまかせできる

- 1.6 オリックスクレジットはWeb完結で最短翌営業日に審査結果が分かる

- 1.7 JCBカードローン FAITHは低金利でおまとめしたい人におすすめ

- 1.8 ダイレクトワンは負担が大きい支払いや返済を1つのまとめられる

- 1.9 アスマイルは30日の無利息期間があるおまとめローン

- 1.10 フクホーは少額のおまとめも可能な中小消費者金融

- 1.11 いつもは自宅への郵送物なしで借り入れをまとめられる

- 2 銀行系おすすめおまとめローン6選

- 3 おすすめのおまとめローンから申込先を選ぶ方法

- 4 おまとめローンの審査に通るコツと申込前の準備ポイント

- 5 おまとめローンの審査に落ちたらどうしたらいい?

- 6 おまとめローンの利用にデメリットはある?特徴や借り換えとの違いも解説

- 7 おまとめローンおすすめに関するよくある質問

消費者金融系おすすめおまとめローン11選

消費者金融系おすすめおまとめローン11選は以下の通りです。

| おまとめローン会社名 | 金利 | 年齢条件 | 勤務形態条件 |

|---|---|---|---|

| アイフル | 3.0%~17.5% | 満20歳以上69歳以下 | パート・アルバイト可 |

| プロミス | 2.5%~18.0% | 20歳以上65歳以下 | パート・アルバイト可 |

| アコム | 2.4%~17.9% | 満20歳以上74歳まで | パート・アルバイト可 |

| SMBCモビット | 3.0%~18.0% | 満20歳以上65才以下 | パート・アルバイト可 |

| レイク | 6.0%~17.5% | 満20歳以上70歳以下 | パート・アルバイト可 |

| オリックスクレジット | 3.0%~14.8% | 満20歳以上64歳まで | 定期収入があれば可 |

| JCBカードローン FAITH | 1.3%~12.5% | 20歳以上69歳以下 | 安定収入があれば可 ※学生・パート・アルバイト不可 |

| ダイレクトワン | 4.9%~18.0% | 満25歳以上 | 定期収入があれば可 |

| アスマイル | 6.9%~13.9% | 20歳以上60歳以下 | パート・アルバイト可 ※自営業不可 |

| フクホー | 7.3%~20.0% | 20歳以上 | 定期収入があれば可 ※個人事業主不可 |

| いつも | 4.8%~18.0% | 20歳以上65歳以下 | 安定収入があれば可 |

消費者金融は銀行系よりも審査時間が早い傾向にあり、中小消費者金融なら独自基準で柔軟な審査が期待できる可能性も。

「1日でも早くおまとめしたい」「審査が不安」といった人は、消費者金融系のおまとめローンから選びましょう。

おまとめローンは「顧客に一方的有利となる借り換え」になるよう、貸金業法上の条件があります。

貸金業法で定められている条件の例は以下の通りです。

条件の一例

- 「借り換え後」の金利が、借り換え前の金利を上回らない。

- 1か月の負担額について、借り換え後の負担額が、借り換え前の負担額を上回らない。

引用元:日本貸金業協会

おまとめローンでは、金利と毎月返済額が借り換え前より低くなければなりません。

「消費者金融系は金利が高くなりそう」と敬遠する人もいますが、法律によって今より返済負担は下がります。

総量規制以上の借り入れができるのも特徴で、借入額の合計が年収の3分の1を超えても契約可能です。

総量規制は利用者を借りすぎから守る目的で貸金業法に定められているルールで、年収の3分の1以上の借り入れを制限しています。

おすすめのおまとめローンの詳細は以下の通りです。

金利や申込条件を確認し、申し込むおまとめローンを決めましょう。

アイフルのおまとめMAXはリボ払いや銀行ローンも対象

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上69歳以下 定期的な収入と返済能力がある |

| 金利(年) | 3.0%~17.5% |

| 限度額 | 1万円~800万円 |

| 返済回数 | 最長10年(120回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング 銀行ローン ショッピングリボ払い |

特徴

- 上限金利は年17.5%だから少額のおまとめにも向いている

- Web完結契約なら郵送物なしで契約できる

アイフルのおまとめMAXは、消費者金融だけでなく銀行ローンやリボ払いもおまとめ対象です。

多くのおまとめローンは貸金業者からの借り入れのみをおまとめの対象としています。

貸金業者以外からの借り入れやクレジットも含めて、返済日や支払日の管理が大変で遅延を起こしそうな人は、アイフルのおまとめMAXを利用しましょう。

おまとめMAXの上限金利は17.5%と、通常のカードローンより0.5%低いです。

少額の借り入れが複数あるときでも、返済を1本化すれば金利を下げられる可能性があります。

| 借入状況 | 金利 | 3年間で完済したときの利息 |

|---|---|---|

| 3社から各10万円ずつ30万円借り入れ | 3社とも年18.0% | 90,500円程度 |

| アイフルのおまとめローンで30万円借り入れ | 17.5% | 87,800円程度 |

30万円の借り入れがある人なら、3年間で3,000円程度利息負担の軽減が可能です。

おまとめMAXは郵送物なしのWeb完結契約に対応しています。

家族と同居していてもおまとめローンの利用がバレにくく、申込手続きもスマホで完結。

書類をFAXや郵送する必要がなく、家にいながらおまとめローンの契約ができます。

おまとめの範囲が広くバレにくいおまとめローンが希望なら、アイフルのおまとめMAXに申し込みましょう。

プロミスのおまとめローンは総量規制以上の借り入れも可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上65歳以下 本人に安定した収入がある |

| 金利(年) | 2.5%~18.0% |

| 限度額 | 300万円まで |

| 返済回数 | 最長10年(120回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング |

特徴

- 返済日は給料日や都合に合わせて4パターンから選べる

- 安定収入があれば年収や勤務形態の縛りなく申し込める

プロミスのおまとめローンは総量規制の例外貸付にあたるため、年収の3分の1以上の借り入れも可能です。

カードローンやクレジットカードキャッシングの借入残高が膨らみ、利息も含めると総量規制の範囲を超える人は、おまとめローンで計画的に残高を減らしましょう。

プロミスでは毎月返済日のパターンが複数から選べ、家計が管理しやすいです。

プロミスで選べる返済日

- 5日

- 15日

- 25日

- 末日

おまとめ前の返済日がばらばらだと、給料日直前の返済が経済的に苦しくなりやすいです。

給料日の後、なるべく早い日をおまとめローンの返済日に設定すると残高不足の心配がありません。

例えば給料日が25日の人は末日を返済日に設定すると、お金を使い切る前に返済できます。

25日に重なると引き落としと入金の時間によっては返済ができない可能性もあるので、給料日当日は避けて直後の返済日を指定しましょう。

プロミスのおまとめローンは、年収や勤務形態の条件がありません。

本人に安定した収入があり、年齢条件を満たしていれば主婦や学生でも申込可能です。

「パートアルバイトだからおまとめローンの利用が難しいのでは」と不安な人も、勤務形態を心配する必要がありません。

限度額の下限が設定されていないため、複数ある少額借入を返済専用にまとめたいときにも向いています。

収入面に不安があるけれどおまとめローンを利用したい人は、プロミスに申し込みましょう。

アコムのおまとめローンは勤務先への電話連絡なしで契約できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上74歳まで 安定した収入のある人 |

| 金利(年) | 2.4%~17.9% |

| 限度額 | 1万円~300万円 |

| 返済回数 | 最長12年3ヶ月(146回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング |

特徴

- Webや電話で申し込みできて来店不要で手続きが進められる

- 契約後はアコムが元の借入先に返済してくれる

アコムのおまとめローンでは、原則として書類や申込情報で在籍確認を行い、勤務先への電話連絡は行われません。

勤務先に在籍確認の電話がかかってきますか?

原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:アコム

電話が必要になったときでも、事前に同意を得てくれます。

在籍確認は勤務先を確認して収入の裏付けを取る審査です。

書類や申告情報で在籍確認を行う方法はありますが、すでに借り入れがあり返済能力の下がっている人が申し込むおまとめローンでは、嘘をつきにくい電話連絡が一般的。

おまとめローンで原則電話なしを明記しているケースは少ないため、職場にバレないか不安が大きい人はアコムが申し込みやすいです。

電話連絡を避けたい人は、万が一電話の同意を求められたときでも相談できるよう、現在の勤務先が分かる書類を手元に用意して申込手続きを始めましょう。

勤務先が分かる書類の例

- 源泉徴収票

- 給与明細書

- 雇用契約書

アコムのおまとめローンはWeb申込にも対応しており、思い立ったらすぐに手続きを始められます。

期日に間に合わない返済があるときは、早めにおまとめローンの利用を検討しましょう。

おまとめローンの契約成立後は、アコムが申込者名で元の借入先に返済を行います。

申込者自身で返済する必要はないため、借入先が多い人でも手続きに手間がかかりせん。

借りたお金を返済以外に使ったり、返済の意志が弱く後回しにしたりしなくて済むので、確実に返済を進められます。

すでに発生している利息のみ自身で返済する必要があるため、早めに完済しておまとめローンの返済に集中しましょう。

SMBCモビットは最長160回返済も可能で毎月の負担を軽減できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上65歳以下 安定収入がある人 |

| 金利(年) | 3.0%~18.0% |

| 限度額 | 800万円 |

| 返済回数 | 最長13年4ヶ月(160回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング |

特徴

- Vポイントを利用したポイント返済も可能

- スマホからWeb完結で手続きが完了できる

SMBCモビットは返済期間が160回と長く設定できるため、ゆとりのある返済計画を立てたい人に向いています。

以下の通り返済回数が長いほど月々の返済額を軽減可能です。

200万円・金利年13.0%で借りたときの返済例

| 返済回数 | 毎月返済額 |

|---|---|

| 160回 | 27,000円 |

| 100回 | 33,000円 |

| 80回 | 38,000円 |

返済回数が100回までのおまとめローンと比較して、1ヶ月6,000円も返済負担を下げられます。

SMBCモビットでは、返済にVポイントを利用できるのもメリットの1つ。

利息の返済や買い物で貯まったポイントを返済に充てられ、効率良く残高が減らせます。

例えば月5万円クレジットカードで決済する人なら、250円分のポイントを返済に充当できる計算です。

クレジットカードの利用先によってはさらにポイントアップできるため、効率的におまとめローンの返済を進められる可能性も。

返済回数を多く設定できるおまとめローンに申し込みたい人や、普段からVポイントを貯めている人は、SMBCモビットで返済をまとめましょう。

SMBCモビットのおまとめローンは、Web完結契約に対応しています。

契約手続きもスマホで行えるため、郵送物が発生せず家族にバレにくいです。

申込時に必要な書類は明確に決まっていて、「申込後に必要書類が足りなかった」と慌てる心配がありません。

SMBCモビットの必要書類

| 書類の種類 | 詳細 |

|---|---|

| 本人確認書類 ※1種類 |

運転免許証 マイナンバーカード 健康保険証など |

| 収入証明書類 ※1種類 |

源泉徴収票 税額通知書 所得証明書 確定申告書 給与明細書 |

上記の書類をあらかじめ揃えた上で、SMBCモビットの申込手続きを始めましょう。

レイクdeおまとめは契約完了後に既存借入の返済をおまかせできる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上70歳以下 安定した収入がある人 |

| 金利(年) | 6.0%~17.5% |

| 限度額 | 10万円~500万円 |

| 返済回数 | 最長10年(120回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング |

特徴

- 日曜日もおまとめローンの審査を実施している

- 上限金利が年17.5%と低めに抑えられている

レイクdeおまとめでは、契約が完了すると今ある借り入れの返済をレイク側で実行してもらえます。

件数や金額を問わず、振込手数料は0円でおまとめに費用はかかりません。

自分で返済の手続きをするには時間がかかり、仕事や家事育児で余裕がないと間に合わず、滞納の原因になる可能性も。

返済日が迫っている返済も、レイク de おまとめなら焦らずに任せられます。

土日祝日も営業していて、申し込んだ日のうちに審査が進むのも大きなメリットです。

契約はSBI新生銀行カードローンの自動契約機で行う必要があるため、あらかじめ店舗の場所を調べてから申し込みましょう。

レイクdeおまとめの上限金利は、同社のカードローンと比べると0.5%低いです。

中小消費者金融では、10万円未満の借り入れでは20.0%の金利が適用されるケースも。

借り入れをまとめるだけで、金利を最大2.5%下げられ、利息の支払い削減にもつながります。

例えば3社から金利年20.0%で15万円借りている人がレイクのおまとめローンに借り換えると、1年で2,000円程度利息負担の軽減が可能です。

既存借入の返済を任せたい人や少しでも低めの金利でおまとめローンを利用したい人は、レイクdeおまとめを利用しましょう。

オリックスクレジットはWeb完結で最短翌営業日に審査結果が分かる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上64歳まで 定期収入がある 日本国内に居住 |

| 金利(年) | 3.0%~14.8% |

| 限度額 | 50万円~800万円 |

| 返済回数 | 10年(120回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング 銀行ローン ショッピングリボ払い |

特徴

- 負担が大きい返済や支払いをまとめて1本化できる

- スマホアプリで返済状況や返済日が分かる

オリックスクレジットのおまとめローンはWeb完結契約に対応していて、最短翌営業日に審査結果が分かるスピーディーさが魅力です。

運転免許証またはマイナンバーカードで、スマホカメラを利用したオンライン本人確認を行えば、郵送物なしで契約できます。

おまとめ対象に銀行ローンやショッピングリボ払いも含まれ、上限金利が年14.8%と銀行ローン並みなのもメリットの1つ。

利息負担が大きい複数の支払いを1つにまとめて、効率良く返済が進められます。

例えば3社から金利年18.0%で30万円ずつ借りている人なら、5年間で92,000円程度利息負担の軽減も可能です。

| 状況 | 5年間の利息 |

|---|---|

| 借り換え前 | 471,200円程度 |

| 借り換え後 | 379,000円程度 |

Web完結可能なおまとめローンを利用したい、銀行ローンやショッピングの負担が大きく効率的に返済したいといったときは、オリックスクレジットを利用しましょう。

オリックスクレジットのおまとめローンは、「ORIX MONEY」のアプリから返済管理が可能です。

借入残高や次の返済日が確認できるだけでなく、追加返済もスマホアプリがあれば現金と振り込みどちらにも対応。

アプリからインターネット返済ができるほか、セブン銀行とローソン銀行のスマホATM取引を利用すると現金でも返済できます。

例えば90万円の借り入れをまとめた人が、追加返済によって返済期間を5年から4年に短縮できると、81,000円程度利息の軽減が可能です。

| 返済期間 | 利息 |

|---|---|

| 4年間 | 379,000円程度 |

| 5年間 | 297,900円程度 |

積極的に返済を進めたい人も、オリックスクレジットのおまとめローンに申し込みましょう。

JCBカードローン FAITHは低金利でおまとめしたい人におすすめ

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上69歳以下 安定収入がある ※学生・パート・アルバイト不可 |

| 金利(年) | 1.3%~12.5% |

| 限度額 | 900万円まで |

| 返済回数 | – |

| おまとめ対象 | 制限なし |

特徴

- 銀行並みの金利ながら電話での在籍確認を原則行っていない

- 現在の借入残高が年収の3分の1以内なら申込可能

JCBカードローン FAITHは、大手消費者金融と比べると最高金利が5.0%以上も低く利息負担を抑えやすいです。

50万円借りたときの利息の差

| 金利(年) | 1ヶ月の利息 |

|---|---|

| 12.5%(JCBカードローン FAITH) | 約5,140円 |

| 18.0%(大手消費者金融) | 約7,400円 |

JCBカードローン FAITHで借り入れすると、1ヶ月で約2,000円程度利息が少ない計算です。

利息が少ないほど返済効率は良く、早期完済が目指せます。

銀行ローン並みの金利ながら、原則電話での在籍確認を行わないのも大きなメリット。

低金利なローンでまとめたいけれど、職場への電話連絡は避けたい人に向いています。

JCBカードローン FAITHはおまとめ専用商品ではなく、総量規制対象の借り入れです。

現在の借入残高が年収の3分の1を超えている人は、申し込んでも審査に通りません。

借入残高が総量規制まで余裕があるなら、消費者金融だけでなくショッピングローンの返済も1つにまとめられます。

使い方は一般的なカードローンと同じのため、限度額に余裕ができれば追加借入も可能です。

JCBカードローンFAITHの利用を検討している人は、年収の3分の1以下まで借入残高を減らして申し込みましょう。

ダイレクトワンは負担が大きい支払いや返済を1つのまとめられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 25歳以上 安定した収入がある |

| 金利(年) | 4.9%~18.0% |

| 限度額 | 1万円~300万円 |

| 返済回数 | 10年(120回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング 銀行カードローン クレジットカードショッピング |

特徴

- クレジットカードのリボ払いや分割払いもまとめられる

- 手続きに不安がある人は店頭に書類を持ち込んで契約も可能

スルガ銀行グループの消費者金融「ダイレクトワン」は、おまとめローンで幅広い支払いを1つにまとめられます。

おまとめ専用の商品で総量規制対象外のため、残高合計が年収の3分の1を超えていても契約可能です。

クレジットカードの分割払いやリボ払いもおまとめ対象となり、月末の支払い負担も軽減できます。

「毎月クレジットカードの支払いが口座残高ぎりぎり」「件数が多くて残高管理できない」といった人は、ダイレクトワンに申し込みましょう。

おまとめローンの金額が大きく契約に不安がある人は、ダイレクトワンなら店頭で担当スタッフに相談しながら契約手続きができます。

近年は大手消費者金融でも対面窓口を設置しておらず、実店舗のあるダイレクトワンは珍しい存在です。

ダイレクトワンは、静岡県を中心に6店舗を構えています。

ダイレクトワンの所在地

静岡県沼津市

山梨県甲府市

愛知県名古屋市

東京都中央区日本橋

神奈川県藤沢市

対面で相談したい人は、審査結果を通知する電話で店頭契約希望と伝えましょう。

郵送での契約は返送や確認に時間を取られるため、急ぎたい人も店頭契約が向いています。

アスマイルは30日の無利息期間があるおまとめローン

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上60歳以下 安定収入がある ※自営業不可 |

| 金利(年) | 6.9%~13.9% |

| 限度額 | 1万円~300万円 |

| 返済回数 | 最長10年(120回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング |

特徴

- 様々な目的別ローンを取り扱う、全国対応の中小消費者金融

- 借入額ごとに金利が設定されていて返済計画が立てやすい

神奈川県に店舗があるアスマイルは、30日の無利息期間があるおまとめローンを提供しています。

まとめたい金額が200万円のときは、無利息期間により約16,000円の利息が節約可能です。

申し込みはWebまたは電話で受け付けており、全国どこからでも申し込めます。

おまとめローンは無利息期間サービスがないケースも多いため、お得なサービスは積極的に活用しましょう。

アスマイルの金利は以下の通り借入額ごとに固定され、最高でも年13.9%と一般的なカードローンより負担が少ないです。

アスマイルのおまとめローン金利

| 借入額 | 金利(年) |

|---|---|

| 1万円~100万円 | 13.9% |

| 100万円超~150万円 | 11.9% |

| 150万円超~200万円 | 9.9% |

| 200万円超~250万円 | 8.1% |

| 250万円超~300万円 | 6.9% |

100万円以下の少額おまとめでも、金利は最高13.9%にとどまります。

契約額50万円ごとに金利が下がるため、今複数の借り入れがある人は大きく負担を軽減できる可能性も。

例えば年18.0%で40万円の借り入れが3件ある人なら、金利を年11.9%まで引き下げられます。

中小ならではの審査体制と低めの金利を期待したい人は、アスマイルのおまとめローンを検討しましょう。

フクホーは少額のおまとめも可能な中小消費者金融

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上 定期収入がある人 ※個人事業主不可 |

| 金利(年) | 7.3%~20.0% |

| 限度額 | 5万円~200万円 |

| 返済回数 | 最長10年(120回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング |

特徴

- 現在延滞中でなければ審査に進める

- Web上の会員ページでいつでも残高が確認できる

フクホーは大阪市に店舗のある中小消費者金融で、おまとめローンは5万円の少額から契約可能です。

年齢や収入の条件を満たした上で、現在延滞している返済がなければ審査を受けられます。

大手消費者金融や銀行のローンは、信用情報に傷があると事情を聞かれることなく即審査落ちするケースも。

中小消費者金融では1人ずつ独自基準で審査を行うため、申込時点で返済可能な状態なら柔軟な対応が期待できます。

中小消費者金融では、借入残高が電話でしか確認できないケースもあります。

フクホーには公式Webサイトがあり、マイページにログインすると以下の内容が確認可能。

- 返済日

- 現在の借入残高

- 振込先口座

完済までどの程度かかるのかがすぐに分かり、追加返済や一括返済もしやすいです。

少額の借り入れが返済できなくて困っている人や、中小消費者金融のおまとめローンで使い勝手を重視したい人は、フクホーを選びましょう。

いつもは自宅への郵送物なしで借り入れをまとめられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上65歳以下 本人に安定した収入がある |

| 金利(年) | 4.8%~18.0% |

| 限度額 | 1万円~500万円 |

| 返済回数 | 5年(60回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング |

特徴

- 勤務先への電話連絡は原則行っていない

- ネットバンク口座からいつでも返済できる

高知県に店舗がある中小消費者金融「いつも」は、郵送物なしでの契約が可能です。

契約書類はセブン-イレブンのマルチコピー機からの出力が選べて、メールやFAXで送信できるのが特徴。

手続きが早く進むだけでなく、郵送物の送料が発生せず自宅への郵送物で借り入れがバレません。

勤務先への電話連絡も原則行っていないため、在籍確認に不安が大きい人にも向いています。

いつもはネットバンクからも返済可能で、Paypay銀行口座を利用すると振込手数料は無料です。

中小消費者金融では振込手数料が有料のケースが多く、特にATMや窓口からの現金返済は高額になりがちです。

三井住友銀行の振込手数料(他行宛振り込み)

ATM(現金):880円

窓口(現金):990円

引用元:三井住友銀行

郵送物を避けたい人や中小消費者金融のおまとめローンで返済以外の費用をかけたくない人は、振込手数料無料の方法もあるいつもを利用しましょう。

銀行系おすすめおまとめローン6選

今よりも返済負担を軽くできる、銀行系おすすめおまとめローンを6つ厳選しました。

| 商品名 | 金利(年) | 年齢条件 | 勤務形態条件 |

|---|---|---|---|

| りそな銀行のフリーローン(無担保型) | 1.7%~14.0% | 満20歳以上満70歳未満 ※最終返済時年齢が満80歳未満 |

パート・アルバイト可能 |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.4%〜14.6% | 満20歳以上65歳未満 | 原則安定収入がある人 |

| 東京スター銀行のおまとめローン | 9.8%~14.6% | 満20歳以上65歳未満 | 正社員・契約社員・派遣社員 ※前年度年収200万円以上 |

| 横浜銀行カードローン | 1.5%~14.6% | 満20歳以上69歳以下 | パート・アルバイト可、学生不可 |

| 西日本シティ銀行のおまとめローン(無担保型) | 4.9%~15.0% | 満20歳以上満75歳未満 ※完済時の年齢が満80歳以下 |

パート・アルバイト・配偶者の収入のみの人は50万円まで |

| ろうきん | 5.0%前後 | ろうきんによる | 勤続1年以上、年収150万円以上のケースが多い |

銀行系のおまとめローンは消費者金融系よりも最高金利が低めの傾向にあり、より利息負担を小さくできる可能性があります。

銀行は貸金業者に分類されず、貸金業法の対象外なので、法律面で今より必ず返済負担が下がる保証はありません。

少しでも負担を軽減したい人は、表示されている最高金利が今の借入先より低いおまとめローンを選びましょう。

銀行で借り入れをまとめたいときは、以下3つのローン商品から借り換えに対応できる方法を選びましょう。

- おまとめローン

- フリーローン

- カードローン

おまとめローンの商品名で探すと、借入先はごく一部の地方金融機関に限られます。

使い道自由のフリーローンなら、借り換えやおまとめにも対応しているケースが多いです。

返済専用の銀行系おまとめローンを探している人は、おまとめや借り換えが可能なフリーローンを探しましょう。

カードローンで借り入れをまとめると追加借入もできます。

今の借り入れの返済負担を減らしつつ今後も借り入れを続けたい人には、カードローンがぴったり。

金融機関によって申込条件に差があるため、まずは自分が利用できるか確認しましょう。

横浜銀行カードローンと西日本シティ銀行のおまとめローンは、申し込み対象者が営業エリアに限定されます。

ろうきんは地方ごとに扱う商品や申込条件が異なるため、住んでいる地域で提供しているローンを確認しましょう。

全国どこに住んでいても利用しやすいのは、三菱UFJ銀行カードローン「バンクイック」です。

口座開設不要で申し込みでき、コンビニATMも手数料無料で取引できます。

りそな銀行のフリーローン(無担保型)でおまとめすると金利は14.0%までに抑えられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上満70歳未満 ※最終返済時年齢が満80歳未満 継続安定収入がある ※パート・アルバイト可 |

| 金利(年) | 1.7%~14.0% |

| 限度額 | 最大1,000万円 |

| 返済回数 | 最大10年(120回) |

| おまとめ対象 | 指定なし |

特徴

- 来店不要・郵送不要のWeb完結契約に対応

- 繰上返済手数料が無料だから積極的に追加返済できる

りそな銀行のフリーローン(無担保型)で今ある借り入れをまとめると、金利を14.0%まで抑えられます。

借り換え前に金利年18.0%で借入総額が90万円なら、5年間で114,700円程度の利息軽減効果を期待可能です。

| 状況 | 5年間の利息 |

|---|---|

| 借り換え前 | 471,200円程度 |

| 借り換え後 | 356,500円程度 |

Webで申し込みから契約まで完結するため、近くにりそな銀行がなく来店が難しい人でも利用しやすいです。

必要書類もWebからアップロードで提出でき、郵送の手間がかかりません。

金利重視でまとめ先を選びたい人は、りそな銀行のフリーローンを利用しましょう。

りそな銀行のアプリでは、借入残高と口座残高を一度に確認できます。

残高不足を未然に防ぎやすく、余裕があるときは追加返済もアプリから可能です。

毎月の返済は自動引き落としとなるため、口座残高が足りていれば返済忘れの心配もありません。

口座も含めてスマホで資金管理をしたい人は、りそな銀行のフリーローンで借り入れをまとめましょう。

三菱UFJ銀行カードローン「バンクイック」は使い道自由でおまとめにも利用できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上65歳未満 原則安定収入がある |

| 金利(年) | 1.4%〜14.6% |

| 限度額 | 10万円~800万円 |

| 返済回数 | – |

| おまとめ対象 | 指定なし |

特徴

- 三菱UFJ銀行の口座開設不要で利用できる

- 返済サポートや専用アプリでうっかり忘れを防げる

三菱UFJ銀行カードローン「バンクイック」は、資金用途に指定がなくおまとめローンとしても利用可能です。

普段三菱UFJ銀行で取引がない人でも、口座開設不要で契約できます。

カードローンなので、おまとめ後にお金が必要になったときはそのまま追加借入ができ、新しい契約は不要です。

取引手数料無料のATMが多いのも、バンクイックの特徴。

「通帳からバレるのを防ぐために現金で返済したい」「コンビニATMで取引したい」といった人にも向いています。

バンクイックの手数料無料ATM

セブン銀行

ローソン銀行

イーネット

手持ちの現金に余裕があるときは、こまめな返済で早期完済を目指しましょう。

バンクイックは返済サポートが充実しており、返済期日の3営業日前にはメールで連絡があります。

当日返済を忘れたときもメールが届くため、うっかり忘れて放置するリスクを下げられます。

バンクイック公式アプリからは、借入残高や次回返済日をすぐに確認可能。

アプリとメールの両方で返済日を確認でき、支払い遅延を防げます。

今後も追加で借りる可能性がある人や返済日管理が苦手な人は、サポート体制が整った三菱UFJ銀行カードローン「バンクイック」に申し込みましょう。

東京スター銀行のおまとめローンは年収200万円以上の人が申し込める

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上65歳未満 勤務形態が正社員・契約社員・派遣社員 前年度年収200万円以上 |

| 金利(年) | 9.8%・12.5%・14.6% |

| 限度額 | 30万円以上1,000万円以下 |

| 返済回数 | 最長10年(120回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング 銀行ローン |

特徴

- 元の借入先への返済は銀行側が実施する

- 繰上返済手数料は無料だから早期完済を目指せる

東京スター銀行のおまとめローンは、契約社員や派遣社員でも年収が税込200万円以上あれば申込条件を満たせます。

来店と口座開設も不要で仮審査を受けられるため、申込条件に当てはまる人はは東京スター銀行に申し込みましょう。

本審査に進むときに、東京スター銀行に口座開設が必要です。

おまとめローン専用商品のため、元の借入先への返済を銀行に任せられるのもメリット。

カードローンとは異なり追加借入もできないため、返済に専念したい人に向いています。

東京スター銀行のおまとめローンでは、繰上返済は一部と全額のどちらも手数料が無料です。

繰上げ返済はWebのマイページから簡単操作で実行でき、積極的に残高を減らせます。

利息は借り入れ日数に対して発生する仕組みで、返済期間が短くなるほど利息額の軽減にも効果的。

契約時の事務手数料も無料のため、利息以外の余計な費用がかかりません。

申込条件を満たせる人で、手数料を気にせず複数のローンをまとめて完済したい人は、東京スター銀行のおまとめローンを選びましょう。

横浜銀行カードローンはおまとめに対応していて追加借入もできる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上69歳以下 安定した収入がある本人または配偶者 ※パート・アルバイト可、学生不可 |

| 金利(年) | 1.5%~14.6% |

| 限度額 | 10万円~1,000万円 |

| 返済回数 | – |

| おまとめ対象 | 指定なし |

特徴

- 在籍確認は電話ではなく書類確認で済ませることも可能

- 最短で申込当日に審査結果が分かる

横浜銀行カードローンはおまとめや借り換え目的でも利用でき、必要なときは追加借入も可能です。

借入限度額が100万円上がるごとに金利が下がるため、複数ある消費者金融での借り入れをまとめると利息負担を下げられる可能性があります。

横浜銀行カードローンの金利(限度額500万円まで)

| 借入限度額 | 金利(年) |

|---|---|

| 100万円以下 | 14.6% |

| 100万円超200万円以下 | 11.8% |

| 200万円超300万円以下 | 8.8% |

| 300万円超400万円以下 | 6.8% |

| 400万円超500万円以下 | 4.8% |

参照元:横浜銀行

例えば、現在2社で合計120万円を金利18.0%で借りている人は、横浜銀行カードローンへのおまとめで金利11.8%にできる可能性があります。

金利が6.8%下がると、1ヶ月の利息額は最大約6,700円減少。

追加借入時にも低めの金利が適用され、おまとめ前よりも利息が膨らみにくいです。

今ある借り入れの負担を減らし、今後の追加借り入れも低金利で行いたい人は、横浜銀行カードローンを選びましょう。

横浜銀行カードローンは、最短当日中に審査結果が出るスピーディーさも魅力です。

返済期日が迫り時間に余裕がないときでも、金利負担が少ない銀行のローンでおまとめできます。

勤務先への在籍確認は、電話ではなく書類提出でも可能。

在籍確認ができる書類(給与所得者)

- 健康保険証

- 源泉徴収票

- 給与明細書

- 確定申告書

- 社員証

「急いでいるから電話確認は避けたい」「職場に電話をかけてほしくない」といったときは、上記書類を用意して提出しましょう。

西日本シティ銀行のおまとめローン(無担保型)は毎月ゆとりが持てる最長15年返済も可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上満75歳未満 ※完済時の年齢が満80歳以下 取扱店近辺に在住 |

| 金利(年) | 4.90%~15.0% |

| 限度額 | 10万円~500万円 ※パート・アルバイト・配偶者の収入のみの人は50万円まで |

| 返済回数 | 最長15年(180回) |

| おまとめ対象 | 消費者金融 クレジットカードキャッシング クレジットカードショッピング 銀行ローン 配偶者、親、子名義のローン |

特徴

- おまとめローンに新しい借り入れもプラスして契約できる

- おまとめ対象が幅広く家族名義のローンも1つにできる

西日本シティ銀行のおまとめローン(無担保型)は、最長15年の返済期間を設定でき、毎月の返済負担を今より下げられる可能性があります。

余裕がある月は、手数料無料で繰上げ返済も可能。

返済専用ローンになり、新たな借り入れができない点に不安がある人は、借り換え分に上乗せして必要資金も借りられます。

例えば今の借入額が60万円で、近いうちに15万円の冷蔵庫の買い替えを予定しているなら、合わせて75万円の融資に対応してもらえる可能性も。

生活費や必要な品物の購入資金が足りない人は、上乗せでの申し込みも検討しましょう。

西日本シティ銀行のおまとめローンは、家族名義のローンも含めて1本化が可能です。

家族もリボ払いやカードローンを複数利用しているときは、1つにまとめて家計をすっきりさせましょう。

家計全体に余裕が生まれ、返済日が1つにまとまるため返済遅延や残高不足の心配も減ります。

資金の使い道やおまとめ対象が柔軟な金融機関を探している人は、西日本シティ銀行を検討しましょう。

ろうきんは金利10%以下の低金利でおまとめ可能

ろうきんで借り入れをまとめたい人は、住んでいる地域のろうきんで取り扱っている商品を確認しましょう。

ろうきんでの借り換え方法には以下の2通りがあります。

- おまとめローンが用意されている

- 借換可能なフリーローンが利用できる

主なろうきんで、おまとめローンとして利用できる商品は以下の通りです。

| ろうきん名・商品名 | 金利(年) | 申込条件 |

|---|---|---|

| 中央ろうきん「フリーローン」 | 5.625%~7.5% | 勤続1年以上 前年度年収150万円以上 |

| 東北ろうきん「アシスト500」 | 5.150% | 団体会員 満20歳以上 完済時年齢が満81歳未満 勤続1年以上 前年度年収150万円以上 |

| 北陸ろうきん「おまとめ名人」 | 8.10% | 最終返済時年齢満76歳未満 原則勤続1年以上の勤労者 |

| 近畿ろうきん「おまとめローン」 | 3.9% | 会員組合員 |

| 四国ろうきん「一本太助」 | 5.1%~ | 勤続1年以上 年収150万円以上 ※申込金額300万円超の場合は、勤続年数5年以上または年収500万円以上 |

金利は年5.0%前後が多く、銀行や消費者金融でおまとめローンを利用するより低めの傾向です。

現在消費者金融で借りている人は、金利を大きく引下げられる可能性があります。

ただし申込条件の縛りは多く、以下の条件を満たす人しか申し込めないケースが多いです。

- 勤続1年以上

- 年収150万円以上

ろうきんのおまとめローンには労働組合員限定の商品もあるため、まずは自分が利用対象となるか確認しましょう。

一般的に低金利で借入額が大きいローンは審査が厳しいです。

ろうきんは営利目的の金融機関ではないものの、返済能力調査は厳格に行われます。

利用資格がある人は一度審査に申し込んでみましょう。

おすすめのおまとめローンから申込先を選ぶ方法

おまとめローンは、申込先によって審査基準やおまとめ対象が異なります。

自分に合ったおまとめローンを選びたいときは、以下の点に注目しましょう。

- 借入希望額ごとの金利

- 勤務先への電話連絡が避けられるか

- 借入件数が多い人は中小消費者金融を検討

- 1本化したい返済・支払いがおまとめ対象

- 申込条件の年収や職業をクリアできている

- 無理なく支払える毎月返済額が設定されている

おまとめローンに申し込むときは上限金利の低さに注目しがちですが、希望額により金利が固定されているおまとめローンもあります。

借りたい金額によっては、上限金利が低い商品よりも低金利で借りられる可能性も。

「勤務先への電話は避けたい」「バレるリスクを減らしたい」といった人は、原則電話連絡なしや郵送物なしの金融機関を選びましょう。

おまとめ対象や申込条件は公式サイトで明示されているため、自分に合う商品か申込前に確認が必要です。

低金利がいいなら希望額ごとの金利条件を確認

できるだけ低金利で借りたいなら、希望額ごとの金利条件を確認しましょう。

消費者金融のおまとめローンでは、以下2つのルールを元に金利が決まります。

- 今ある借り入れよりも金利は低くなる

- 利息制限法に基づいた金利設定

消費者金融のおまとめローンは、利用者が有利になるよう今よりも負担の軽い契約が義務付けられています。

おまとめ対象の借り入れよりも高い金利は設定されません。

例えば今17.8%で契約しているが借り入れをまとめると、17.8%以下の金利が設定されるルールです。

利息制限法により、借入希望額が100万円を超えるかによって上限金利は大きく変わります。

借入額ごとの上限金利

10万円以上100万円未満:18.0%

100万円以上:15.0%

参照元:日本貸金業協会

契約額100万円以上なら、消費者金融でも上限金利は最高15.0%。

現在1つずつの契約が金利18.0%でも、1つにまとめた結果総額100万円を超えるなら金利は3.0%以上下がる計算です。

金利設定が低めの銀行系おまとめローンは、借入額ごとに金利が決まっているケースが多いです。

三菱UFJ銀行カードローン「バンクイック」でも、金利は限度額ごとに異なります。

バンクイックの金利(限度額600万円まで)

| 限度額 | 金利(年) |

|---|---|

| ~100万円 | 13.6%~14.6% |

| 110万円~200万円 | 10.6%~13.6% |

| 210万円~300万円 | 7.6%~10.6% |

| 310万円~400万円 | 6.1%~7.6% |

| 410万円~500万円 | 4.6%~6.1% |

| 510万円~600万円 | 4.1%~4.6% |

参照元:三菱UFJ銀行

一般的に限度額が上がるほど金利は低くなり、審査は厳しくなる傾向です。

おまとめ金額が100万円を大きく超える人は、できるだけ低金利で借りられるよう、いくつかの借入先で金利を比較しましょう。

大手消費者金融は在籍確認の電話をなしにできる可能性がある

大手消費者金融のおまとめローンは、電話以外の方法で在籍確認できる可能性があります。

在籍確認は、安定収入や返済能力があるかを確認するために勤務実態を確認する作業です。

銀行やろうきんの在籍確認は、勤務先への電話が一般的。

勤務先の営業時間中に、申込者本人または同僚が電話に出る必要があります。

「個人宛に電話がかかってくる職場ではない」「怪しまれそう」と考えている人は、原則電話連絡なしのおまとめローンに申し込みましょう。

勤務先への電話連絡は原則なしのおまとめローン

- アイフル

- プロミス

- アコム

- SMBCモビット

- レイク

- いつも

- 横浜銀行カードローン(書類確認を選択可)

電話連絡はなしにできても、在籍確認なしで契約できるおまとめローンはありません。

必ず書類確認が必要となるため、自分の名前と勤務先が明記された書類を用意しましょう。

収入証明書類は在籍確認も兼ねられるケースが多いです。

- 源泉徴収票

- 給与明細書

最新の書類のみ有効なので、どうしても在籍確認の電話を避けたい人は先に書類を用意しましょう。

借入件数が多い人は中小消費者金融のおまとめローンを検討

借入件数が多い人は多重債務を疑われやすく、銀行ローンや金利が低い消費者金融おまとめローンは審査が厳しい傾向です。

独自基準で個別に審査を行う以下の中小消費者金融のおまとめローンの方が、柔軟な審査が期待できます。

中小消費者金融のおまとめローン

- アスマイル

- フクホー

- いつも

申し込み時点ですでに延滞中の人は、どの金融機関でも審査に通らない可能性が高いです。

返済日が来る前に、早めにおまとめローンの申し込みを始めましょう。

信用情報機関JICCの統計情報によると、借り入れがある人のうち件数が2件以内の人は全体の8割以上を占めます。

| 借入件数 | 割合 | 1人あたりの借入残高 |

|---|---|---|

| 1件 | 63.0% | 63.6万円 |

| 2件 | 22.8% | 97.1万円 |

| 3件 | 9.3% | 122.9万円 |

| 4件 | 3.5% | 147.4万円 |

| 5件 | 1.4% | 240.2万円 |

借入件数が4件以上は全体の5%程度で、「なぜ4件も借りているのか」「よほどお金に困っているのではないか」と疑問を持たれやすいです。

JICCの統計で公表されている、おまとめや借り換えローンの借入残高平均は100万円未満です。

| 総量規制例外貸付の種類 | 1人あたりの借入残高 |

|---|---|

| 個人顧客が既債務を返済するための貸付 | 91.8万円 |

| 段階的に返済するための借り換え | 92.3万円 |

借入残高が平均より高く、借入件数も4件以上ある人は金利の低さよりも審査の柔軟さを重視して申込先を選びましょう。

データ参照元:JICC

おまとめ対象の借り入れや支払いは金融機関ごとに異なる

おまとめ対象となる借り入れや支払いは、金融機関ごとに決められています。

以下の借り入れや返済をおまとめ対象に含む借入先は少ない傾向です。

- ショッピングリボ払い・分割払い

- 銀行のカードローン、各種ローン

消費者金融系おまとめローンでは、上記2種類はおまとめ対象外となるケースが多いです。

以下3社はクレジットカードや銀行からの借り入れも含めておまとめ可能なため、支払いを1本化したい人は申込先の候補に選びましょう。

- アイフル

- オリックスクレジット

- ダイレクトワン

消費者金融カードローンの借り入れだけをまとめるなら、どこを選んでも構いません。

様々な支払いを1つにまとめた上で追加の借り入れもしたい人は、お金の使い道が自由な銀行カードローンが便利です。

- 三菱UFJ銀行カードローン「バンクイック」

- 横浜銀行カードローン

カードローンで借り入れをまとめるときは、前の借入先は自分で完済する必要があります。

まとめた後も前の借入先でお金を借りると多重債務につながりやすいため、借り換えたら早期に解約して借り過ぎを防ぎましょう。

金融機関によっては年収や職業に制限がある

金利が低いおまとめローンでは、年収や職業で申込者を制限しているケースがあります。

代表的なのがろうきんのローンで、年収150万円以上や勤続1年以上の条件付きが多いです。

地方銀行のおまとめローンでも、申し込み対象を毎月安定した給与収入がある人に限定するケースがあります。

東京スター銀行のおまとめローンの例

- 勤務形態:正社員・契約社員・派遣社員

- 前年度年収200万円以上

パートやアルバイトでも申し込めるおまとめローンを探している人は、大手消費者金融のおまとめローンを検討しましょう。

安定収入と返済能力があると認められれば、雇用形態に不安がある人でも審査に通る可能性があります。

条件を満たさない状態で申し込んでも審査落ちするので、必ず申込可能か確認しましょう。

負担の少ない毎月返済額が設定されている

返済すると生活費がギリギリな人は、毎月返済額が少なく設定されているおまとめローンを選びましょう。

利息負担が少ない銀行のおまとめローンは、消費者金融のローンと比べて毎月返済額が少ない傾向です。

例として、100万円借りたときの毎月返済額を金利と返済期間ごとに確認します。

| 金利(年) | 返済期間ごとの毎月返済額 | |

|---|---|---|

| 5年(60回) | 10年(120回) | |

| 14.0% | 23,268円 | 15,526円 |

| 12.0% | 22,244円 | 14,347円 |

| 9.0% | 20,758円 | 12,667円 |

シミュレーション参照元:りそな銀行

上記の通り、返済期間が長く設定できるおまとめローンは毎月の返済負担を下げやすいです。

金利14.0%で借りたときは、10年かけて返済する方が1ヶ月約8,000円も負担を減らせます。

余裕のある月は繰上返済(追加返済)を行うと、利息総額を減らせて返済期間の短縮も可能です。

毎月の返済に不安がある人は、返済期間を長期に設定して繰上返済を活用しましょう。

おまとめローンの審査に通るコツと申込前の準備ポイント

おまとめローンの審査に通るには、申込前に準備すべきポイントを押さえる必要があります。

- 必要書類は確実に用意

- 借入残高は正確に申告

- ローンの契約件数を減らす

- 返済遅延を起こす前に申し込む

- おまとめローン2回目は審査が厳しい傾向

- 信用情報がクリーンになってから申し込む

おまとめローンは契約金額が大きくなるため、どこに申し込んでも収入証明書の提出を求められます。

信用情報照会を利用して、現在の借入残高や信用情報に問題がないかを正確に把握するのも重要です。

返済遅延を起こすと信用情報に記録され、審査落ちしやすくなるため、延滞する前に申し込みましょう。

申込前に収入証明書を確実に用意する

どのおまとめローンに申し込んでも収入証明書の提出が必須です。

おまとめローンは融資額が高額になりやすいため、一般的なカードローンよりも返済能力を重視する傾向にあります。

申込前に最新の書類を手元に用意し、スムーズに手続きが進められるよう準備を整えましょう。

収入証明書の例

- 源泉徴収票

- 住民税決定通知書

- 納税証明書

- 確定申告書

- 給与明細書

最新の源泉徴収票が手元にあれば、どのおまとめローンでも収入証明書として提出できます。

給与明細書は、金融機関によって直近2ヶ月分必要なケースも。

賞与(ボーナス)がある人は、賞与明細書も合わせて提出が必要です。

収入証明書の年収と申込フォームに入力した年収に大きな差があると、審査がやり直しになる可能性があります。

嘘を疑われると審査落ちに繋がる可能性もあるため、正確な収入を記入しなければいけません。

入力する年収は、税金や保険料が差し引かれる前の支給総額です。

収入証明書が最新のものか確認し、申込フォームと数字を合わせて手続きを進めましょう。

現在の契約状況や借入残高は正確に把握して申告する

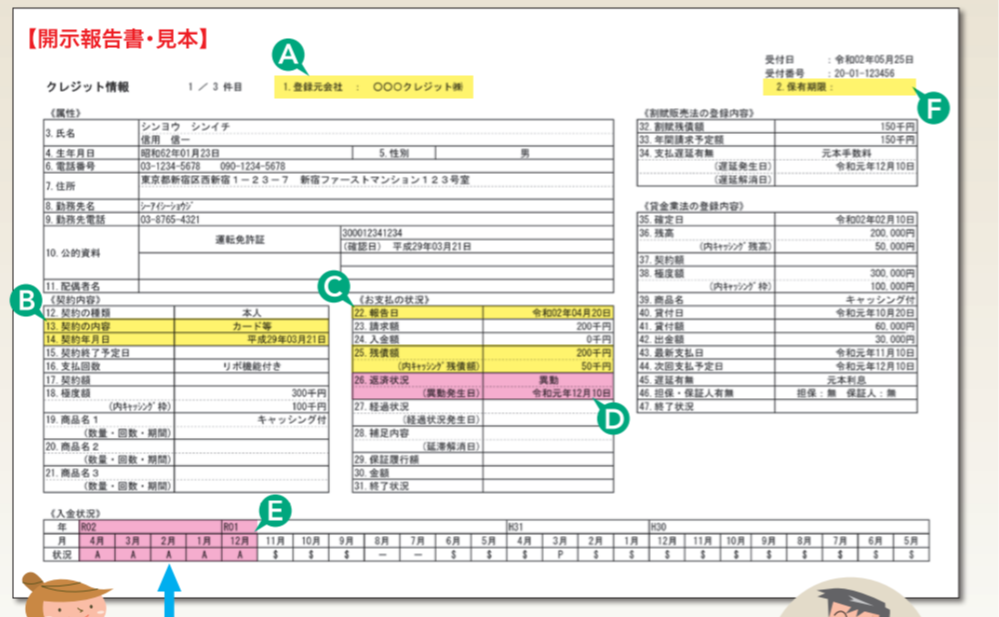

現在の借入残高が正確に把握できない人は、信用情報照会を行いましょう。

信用情報は個人の借り入れに関する情報で、信用情報照会は国内に3つある信用情報機関で行えます。

信用情報機関

- CIC

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

スマホやパソコンから開示請求するだけで、現在契約しているカードローンやクレジットカードの契約額や返済状況がすべて確認可能です。

いずれの信用情報機関でも開示手数料が発生するため、費用が気になる人は最も安いCICで開示請求を行いましょう。

開示手数料は500円で、画面の指示に沿ってインターネット開示手続きをとるとすぐにWeb上で内容が確認できます。

CICでは、今ある契約について1件ずつ詳細な支払状況が開示されます。

現在の借入残高は「25.残債額」で確認できるため、他社借入額はすべての契約を足した数字で申告しましょう。

使っていないキャッシング枠は解約して契約件数を減らす

保有しているクレジットカードに使っていないキャッシング枠があるなら、解約して契約件数を減らした方が審査でプラスに働きます。

使う気がなくても、契約中のローンはいつでも追加借入できる状態です。

おまとめローンを契約しても、新たな借り入れに手を出して多重債務になるリスクがあると判断される恐れがあります。

返済が滞る可能性のある人は審査に通りにくいです。

残高0円の契約がある人は、申込前に解約手続きを行いましょう。

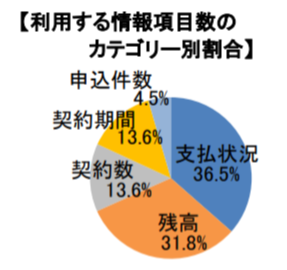

信用情報機関CICでは、クレジットカードやローンの利用状況を指数化した「クレジット・ガイダンス」の提供を始めました。

指数の数値が高いほど信用があり、低いほど信用が低く審査に通りにくい状態です。

指数に組み込む情報の割合はCICによって公表されており、契約件数に関する情報は3番目に高い割合で指数に影響を与えています。

おまとめローン申込時に限らず、使わないキャッシングは解約して契約状況を整頓しましょう。

返済遅延を起こす前におまとめローンに申し込む

返済遅延を起こした状態でおまとめローンに申し込むと、すでに返済不能になりかけていると判断されて審査落ちしやすいです。

契約金額が大きいおまとめローンは、返済能力の有無を特に厳しく審査します。

柔軟な審査が期待できる中小消費者金融でも、申込条件に「返済遅延を起こしていない人」と明記。

延滞があると審査で不利になる様子が分かります。

フクホーの申込条件(一部抜粋)

以下に該当する方への融資は行っておりません。

- 他社のご返済が延滞中の方

- 過去のお借り入れを放置されている方

引用元:フクホー

期日までに返済しないと信用情報に反映され、隠していても審査ですぐにバレます。

今月の返済や支払いが間に合わない可能性があると分かった時点で、おまとめローンの申し込みを始めましょう。

消費者金融系のおまとめローンなら審査が早く、返済日前に対処できる可能性があります。

おまとめローンの利用が2回目なら審査が厳しい銀行は避ける

すでにおまとめローンを利用していて今回が2回目の申し込みなら、審査に通らない可能性も。

おまとめローンはお金を借り過ぎた結果利用する商品で、2回目となれば「お金の管理ができず多重債務のリスクが高い人」と判断されやすいです。

銀行系おまとめローンは審査落ちする可能性が高いため、2回目の人は事情を説明しやすい消費者金融系を選びましょう。

現在1回目のおまとめローンを返済している最中の人は、別の金融機関を探す前に相談すると対応してもらえる可能性があります。

信用情報から返済遅延や異動の情報が消えてから申し込む

信用情報に残る事故情報は即審査落ちにつながるため、情報が消えるのを待ってから申し込みましょう。

特に異動が記録されている間は、どのおまとめローンに申し込んでも審査に通りにくいです。

信用情報に異動が記録される理由は以下の通り。

信用情報に異動が表示される主な理由

- 3ヶ月または61日以上の長期延滞

- 保証会社が契約者の代わりに返済した

- 債務整理

- 規約違反や延滞による強制解約

異動情報は、解決から5年間は信用情報として残り続けます。

自己破産情報のみ、KSC(全国銀行個人信用情報センター)は7年間と保管期間が長めです。

KSCは銀行ローン申込時に影響があるため、自己破産の経験がある人は信用情報を照会ししましょう。

毎月の返済状況は直近2年分が確認できます。

長期延滞まではしなくても、返済遅れの記録が続いていると審査落ちの原因になりやすいです。

過去に契約や返済に関してトラブルを起こした経験がある人は、現在の信用情報で異動や遅延の履歴が消えているか確認してから申し込みましょう。

おまとめローンの審査に落ちたらどうしたらいい?

おまとめローンに申し込んだにも関わらず審査落ちした人は、以下いずれかの手段をとりましょう。

- 債務整理を検討

- 毎月の返済額の減額を相談

- 6ヶ月待って再申し込み

複数の返済で経済的に立ち行かない状態なら、無料の多重債務相談を利用して債務整理を検討しましょう。

今後も収入や生活を安定させられない可能性が高いなら、おまとめローンを利用しても返済しきれない可能性が高いです。

債務整理で返済額や利息を減らす方向性に切り替えなければ、根本的に解決できません。

債務整理以外の方法で解決したいときは、信用情報に傷をつけずに返済を続けて6ヶ月後を目途に再申し込みしましょう。

返済が無理なら多重債務相談をして債務整理も検討する

複数の借り入れで期日までの返済ができない状況なら、無料の多重債務相談を利用して解決策を考えましょう。

返済のために新たな借り入れを繰り返しているなら多重債務状態です。

日本貸金業協会に債務整理相談窓口が設けられているので、話を聞いてもらいましょう。

法律の専門家に直接会って相談したい人は、地域の法テラスでも無料相談が利用できます。

1回あたり30分の時間制限があり、無料で同一の相談ができるのは3回までです。

相談したい人は、住んでいる地域の法テラスで相談予約をとりましょう。

返済遅延を起こす前に毎月の返済金額を減額できないか相談する

お金が足りず、返済遅延を起こしそうなら借入先に相談しましょう。

黙ったまま1日でも返済が遅れると、遅延損害金が発生するだけでなく信用情報にも傷が付きます。

遅延損害金は損害賠償に当たるお金で、遅延した日数分の請求を受ける仕組みです。

借入先に相談すると、当月分の返済を利息だけにできるケースもあります。

例えば金利18.0%で50万円借りているとき、1ヶ月に発生する利息は約7,400円です。

最低返済額は消費者金融で13,000円程度なので、利息だけの支払いで済めば経済的負担は軽減できます。

相談するだけで信用情報に傷が付くのを防げるため、遠慮せずコールセンターを利用しましょう。

支払いを待ってもらっているうちにおまとめローンの契約ができれば、延滞の記録が付く前に返済の目途が立ちます。

再度申し込むなら返済を進めて6ヶ月経つまで待つ

どうしてもおまとめローンを利用したいなら、再申し込みは6ヶ月経ってからにしましょう。

おまとめローンに申し込んだ履歴は、信用情報機関に6ヶ月間保管されます。

申し込み履歴が複数あると、お金に困っている印象が強くなり審査で悪影響です。

6ヶ月の間に、審査落ちした原因を1つでも解決できるよう返済を進めましょう。

- 追加融資は受けず借入残高を減らす

- 借入件数が3件以上なら1件でも減らす

資金に少しでも余裕があるなら、借入件数を減らすのも有効です。

限度額に余裕がある契約先で追加融資を受け、借入残高が少ない借り入れを優先的に完済しまとめましょう。

おまとめローンの利用にデメリットはある?特徴や借り換えとの違いも解説

おまとめローンは返済負担が軽減できる一方で以下のデメリットもあります。

- 借り換えとおまとめは違う

- 総量規制対象外でも審査の厳しさは変わらない

- おまとめローンで新たな借り入れはできない

- 契約額は借入残高の範囲内

- 返済総額は増える可能性がある

- 今ある契約の解約が求められる

おまとめローンはカードローンと違って返済専用です。

お金が足りなくなっても、新しい借り入れはできません。

借入の一本化によって毎月の返済額や金利は減らせても、最終的な返済総額は増える可能性があります。

完済した契約は解約証明書を求められるケースもあるため、新たな借り入れが不要な状態で申し込まなければいけません。

おまとめローンならではの特徴や借り換えとの違いを理解し、本当に利用が向いているか判断しましょう。

1件の借入先を変更するのが借り換え

借り換えは、1件の契約を借入条件が良いローンに変更する方法で、おまとめローンとの違いは以下の通りです。

| ローンの種類 | ローンの契約方法 | 新たに利用するローン |

|---|---|---|

| 借り換えローン | A社→B社 | ・カードローン ・フリーローン ・借り換え専用ローン |

| おまとめローン | A、B、C社→D社 | ・返済専用のおまとめローン ・おまとめにも利用できるカードローン |

借り換えは現在借りているローンを別の会社に変更するのみで、原則1社のみです。

借り換え後のローンを返済専用にしたいときは、借り換えに対応した銀行のフリーローンも選択肢検討しましょう。

おまとめローンは複数の借り入れを1つにまとめ、返済負担を下げるのが最大の目的。

今よりも有利な条件で契約を結び、借入残高を減らすためのローンです。

金利や返済額の引き下げを目指すなら借り換えローン、複数の借り入れがあり返済に困っている人はおまとめローンを利用しましょう。

総量規制対象外でもおまとめ金額が大きいほど審査は厳しい

おまとめローンは総量規制対象外ですが、申し込めば誰でも審査に通るわけではありません。

一般的なローンと同様に、希望額が大きいほど返済能力の高さが求められて審査は厳しいです。

特におまとめローンの申込者には以下の傾向があり、審査が慎重になります。

- すでに返済が厳しい状態で申し込むケースが多い

- 借入件数が多い人は金銭管理が苦手な印象を与えやすい

多重債務に陥るリスクが高いため、カードローンの新規申込者とは違う審査基準が適用されます。

「借り入れをまとめるだけだから」と油断せず、必要書類は確実に揃えて申込フォームも正確に入力しましょう。

おまとめローンは返済専用で新たな借り入れはできない

おまとめローンは返済専用で、必要なタイミングでお金を借りられるカードローンとは大きく異なります。

返済に集中したい人が利用すると計画的な返済に効果的。

消費者金融のおまとめローンは総量規制の例外貸付にあたり、借入残高として扱われるのも大きな特徴です。

総量規制にかかわらず借り入れは可能ですが、借入額が借入残高に算入されますので、借入残高が総量規制の基準を超過した場合、その後、「除外貸付け」や「例外貸付け」を除いて借り入れができなくなります。

引用元:日本貸金業協会

おまとめローンだけで総量規制以上の借入残高があるときは、他のカードローンに申し込んでも審査落ちします。

新たな借り入れなしで生活できる経済状況を整えてから、おまとめローンに申し込みましょう。

借入残高以上の希望額では契約できないのが一般的

おまとめローンは、借り換え対象の契約の借入残高以上で契約できないのが一般的です。

例えば今の借入総額が50万円なら、おまとめローンで50万円まで借りられます。

「足りなくなりそうな生活費も足して借りたい」「念のため多めに借りたい」といった希望は通りません。

まとめられる金額も元本部分だけで、利息は自分で支払う必要があります。

利息分の支払いができ、追加借入が不要な状況になってからおまとめローンに申し込みましょう。

利息は借入残高に対して日々発生し、毎月の約定返済に組み込まれています。

約定返済が終わってすぐにおまとめローンに申し込み、完済のために支払う利息は少なくしましょう。

最終的な返済総額はおまとめ前より増える可能性がある

おまとめローンで借り入れをまとめると、毎月の返済額が減って返済期間が長引き、返済総額が増える可能性もあります。

返済期間が同じなら、金利が下がった分利息の節約も可能です。

返済総額を少しでも減らしたい人は、繰上返済(追加返済)を積極的に行いましょう。

フリーローンの中には、繰上返済に手数料がかかる金融機関があります。

サービスが十分に整っていない中小消費者金融は、銀行振込の都度手数料がかかり追加返済しにくいケースも。

金利の低さだけに注目せず、繰上返済時に手数料が発生しないおまとめローンを選んで返済総額を抑えましょう。

今ある契約は解約を求められるケースが多い

おまとめローンの契約後は、返済したカードローンやキャッシングの解約を求められるケースがあります。

金融機関によっては、解約証明書や返済を証明する書類の提出が必要です。

例えばオリックスクレジットは、手続きの最後で返済が確認できる書類のアップロードを求めています。

解約せずにいても、ローンの契約状況は信用情報から分かります。

解約を求められているにも関わらず、契約を継続して新たに借り入れをすると規約違反で強制解約の恐れも。

審査で解約するよう求められたら、嘘を付かず指示に従いましょう。

おまとめローンおすすめに関するよくある質問

おすすめのおまとめローンに関するよくある質問をまとめました。

- 住宅ローンでカードローンの借入残高もまとめられる?

- 300万円の借り入れをまとめられるおすすめの金融機関は?

- 在籍確認なしで契約できる?

- 主婦でもおまとめローンは利用できる?

住宅ローンは高額なローンなので、カードローンの借り入れをまとめたい人もいます。

300万円の借り入れをまとめたい、在籍確認なしで契約したいといった希望を叶えたいとの声も多いです。

疑問がある人は申込前に確認し、納得してから契約しましょう。

住宅ローンの中には、他の借り入れをまとめられる商品もあります。

例えば住信SBIネット銀行の「住宅ローン(住宅ローンプラス)」は、カードローンやマイカーローンもおまとめ可能です。

カードローンの金利より大幅に低い金利で契約可能ですが、金額が大きい住宅ローンそのものの金利は上乗せされるのがデメリット。

上乗せされた金利によっては、かえって返済負担が増える可能性もあります。

利用を考えている人は、どのようなマネープランが最適か銀行の担当者と相談しましょう。

300万円以上の高額なおまとめができるかは、申し込む金融機関よりも返済能力に左右されます。

年収に対して借入額が高すぎると判断されれば、どこに申し込んでも審査に通りません。

ただし柔軟な審査が期待できる中小消費者金融は、会社の資金力が乏しいケースもあり、対応できない可能性も。

ダイレクトワンやアスマイルは融資上限額が300万円で、上限ぎりぎりの融資は難しい傾向です。

フクホーのおまとめローンは上限額が200万円で、300万円のおまとめには対応できません。

300万円のおまとめは、より慎重な審査が行われます。

銀行のおまとめローンは大きな金額で契約できるイメージがあるものの、金額が大きいほど返済能力調査が厳しいです。

信用情報に傷がないか確認後、まずは普段から取引がある銀行でおまとめローンが利用できないか相談しましょう。

銀行でのおまとめが難しければ、おまとめローンの上限額が高めな以下の3社が向いています。

- アイフル

- SNBCモビット

- レイク

おまとめローンの融資上限額を確認して、上限額に余裕のある借入先を選びましょう。

おまとめローンだけではなく、お金を借りるときの審査は在籍確認なしにできません。

しかし、勤務先への電話連絡ではなく書類提出でも在籍確認は可能です。

アイフルやアコムのおまとめローンは、原則として勤務先への電話連絡なしで在籍確認を行っています。

一方、銀行系をはじめとした金利が低めのおまとめローンは、勤務先に電話連絡を実施するケースが多いです。

勤務先への電話が不安な人は、大手消費者金融のおまとめローンを検討しましょう。

金利に関わらず、審査が甘いおまとめローンはありません。

一般的におまとめローンは金額が大きいため、どこに申し込んでも審査は厳格に行われます。

低金利なおまとめローンは、少なくとも信用情報に傷がない状態でなければ審査通過は厳しいです。

申し込み前にできるだけ借入残高や件数を減らし、少しでも有利な状態で申し込みましょう。

主婦でも、毎月安定した収入があるパートやアルバイトなら申し込める金融機関もあります。

銀行系やろうきんは勤務形態や年収に制限を設けているケースが多いです。

収入に不安がある人は、パートやアルバイトも申込可能と明記しているおまとめローンに申し込みましょう。

大手消費者金融のおまとめローンは、パートやアルバイトの主婦でも申込可能です。

プロミス※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

プロミス※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。 レイク※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

レイク※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。