初めてカードローンを利用をするとき、「金利が低い方がいいのか」「審査に通るのだろうか」などといった疑問を抱えがちです。

カードローンの正しい知識を身につけると、自分に合うカードローンを選択できます。

本記事では、初めての人におすすめするカードローンを25社ランキング形式でまとめました。

カードローンの選び方や審査に落ちないコツも解説しているので、カードローンについての疑問点を解決できます。

カードローンの特徴を理解して、自分の状況に適したカードローンを選んで申し込みましょう。

この記事の内容

- 1 大手消費者金融カードローンのおすすめランキング

- 2 中小消費者金融カードローンのおすすめランキング

- 3 初心者向けの銀行カードローンのおすすめランキング

- 3.1 楽天銀行スーパーローンは楽天会員なら審査優遇の可能性もある

- 3.2 みずほ銀行カードローンの上限金利は業界トップクラスの低さで人気がある

- 3.3 三菱UFJ銀行バンクイックは申し込みはWeb完結して審査結果は最短当日に連絡

- 3.4 三井住友銀行 カードローンはカードレスでスマホのみで借り入れから返済までできる

- 3.5 住信SBIネット銀行カードローンはコンビニATMでいつでも借り入れと返済が可能

- 3.6 横浜銀行カードローンは最大1,000万円まで借り入れができ他社ローンのおまとめも可能

- 3.7 イオン銀行カードローンは3つの返済方法から自分に合う方法を選べて後日変更も可能

- 3.8 セブン銀行カードローンは審査において原則電話による連絡は実施しない

- 3.9 PayPay銀行カードローンは初回借入日から30日間利息がかからない

- 3.10 ソニー銀行カードローンは銀行口座がなくても申し込みが可能

- 3.11 きらぼし銀行カードローンは保証人や担保が原則不要でありアルバイトでも申し込みができる

- 3.12 SBI新生銀行カードローンに初めて契約するとVポイントを最大2,000ポイントもらえる

- 3.13 オリックス銀行カードローンを契約するとガン保障特約にも同時に加入できる

- 4 消費者金融と銀行カードローンの違いは融資スピードと金利

- 5 カードローンの選びときに確認すべきポイント5選

- 6 カードローンの申し込みから借り入れまでの流れの解説

- 7 カードローンを利用する際に気を付けるべき8つのポイント

- 8 カードローンに落ちたときに利用できるかもしれない借り入れ方法

- 9 おすすめのカードローンについてのQ&A

大手消費者金融カードローンのおすすめランキング

大手消費者金融カードローンのおすすめをランキング形式で比較した結果は以下の通りです。

| 順位 | カードローン名 | 対象年齢 | 金利(年率) | 融資までの時間 | 借入限度額 | 無利息期間 |

|---|---|---|---|---|---|---|

| 1 | アイフル | 満20歳以上69歳まで | 年3.0%~18.0% | 最短14分 | 800万円 | 初回契約日の翌日から30日間 |

| 2 | プロミス | 満18歳以上74歳まで | 年2.5%~18.0% | 最短3分 | 800万円 | 初回借入日の翌日から30日間 |

| 3 | レイク | 満20歳以上70歳まで | 年4.5%~18.0% | 最短10分 | 500万円 | 初回契約日の翌日から最大365日間 |

| 4 | SMBCモビット | 満20歳以上74歳まで | 年3.0%~18.0% | 最短15分 | 800万円 | なし |

| 5 | アコム | 満20歳以上 | 年2.4%~17.9% | 最短20分 | 800万円 | 初回契約日の翌日から30日間 |

大手消費者金融カードローンは融資までのスピードが早く、最短20分以内で借り入れ可能な、早くお金を借りたい人にぴったりです。

専用のアプリを提供しており、申し込みから返済まですべてWeb完結するので、手続きが簡単。

プライバシーに配慮していて、原則電話による連絡や郵送物はなく、周囲の人にバレずに利用できる可能性は高いです。

SMBCモビット以外は無利息期間サービスがあり、一定期間利息がかからず返済の負担を抑えられます。

ただし銀行カードローンに比べて上限金利が高い傾向にあり、総返済額は大手消費者金融カードローンの方が高くなりがちです。

できるだけ早くお金を借りる必要があるなら、大手消費者金融カードローンを利用しましょう。

アイフルは自宅や勤務先へ在籍確認のための電話が原則ない

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上69歳まで |

| 金利(年率) | 年3.0%~18.0% |

| 融資までの時間 | 最短14分 |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

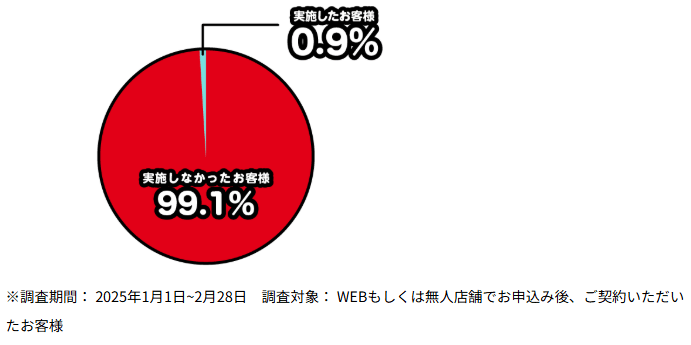

アイフルは自宅や勤務先へ電話による在籍確認が原則実施されず、カードローンの利用を周囲にバレたくない人におすすめです。

在籍確認は返済能力があるか確かめる審査で、一般的なカードローンは勤務先に電話をします。

アイフルでは利用者の99.1%が電話による在籍確認なしとのデータが公表されていて、電話が入る心配はほとんどありません。

審査状況によっては電話による在籍確認が必要になりますが、必ず申込者の同意を得てから実施してくれます。

アイフルでは「申し込みをすると知らない間に勤務先に電話されるのではないか」といった不安を感じなくてすみます。

申込時だけでなく、契約後も自宅や勤務先への連絡は原則ありません。

ただし返済が滞ったときは、カウンセリングセンターまたはアイフルが延滞しているお金の回収を委託している法律事務所から、以下の方法で連絡が来ます。

- 電話

- 書面の郵送

- SMS

最初は電話やSMSによる督促が一般的で、延滞期間が長くなると書面が送られる流れです。

アイフルは督促目的で利用者の自宅や勤務先への訪問は行っておらず、公式サイトにも以下の通り記載されています。

家や職場に押しかけられる心配はなくても、電話を聞かれた、何の郵送物か問い詰められたといったきっかけで借り入れを知られる可能性も。

返済を滞納すると家族や勤務先にカードローンの利用がバレる可能性が増すため、返済日を厳守できるよう計画的な借り入れが重要です。

自宅や勤務先への電話による在籍確認に不安がある人は、原則在籍確認を実施しないアイフルに申し込みましょう。

プロミスは24時間365日申し込みが可能で最短3分で融資が受けられる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満18歳以上74歳まで |

| 金利(年率) | 年2.5%~18.0% |

| 融資までの時間 | 最短3分 |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

プロミスは原則24時間365日いつでも申し込みを受け付けており、都合の良いタイミングで申込可能です。

融資スピードが早いのも特徴の一つで、Web契約を行うと申込完了から最短3分で融資が受けられます。

申し込みから借り入れまでの流れは以下の通りです。

- 申し込み

- 審査終了後に契約

- 借り入れ

Webや専用アプリからいつでも申し込みができ、保証人や担保は不要です。

手続きの流れも3ステップと手軽で、申し込みから借り入れまでできるだけスムーズに済ませたい人に最適。

申込時に記載した内容と提出した本人確認書類に基づいて審査が行われ、メールまたは電話にて審査結果が通知されます。

契約が完了するとすぐに借り入れができ、利用限度額の範囲内で何度でも借り入れ可能です。

プロミスは5種類の借入方法から自分の都合に合わせて自由に選択できます。

| 借入方法 | 特徴 | 手数料 |

|---|---|---|

| インターネット振込 | すぐに指定の口座に振込 | 0円 |

| PayPayマネーへチャージ | 直接PayPayマネーにチャージ | 0円 |

| スマホATM取引 | プロミスアプリを利用してセブン銀行ATM・ローソン銀行ATMで借入 | 1万円以下:110円 1万円超:220円 |

| コンビニ・提携ATM | プロミスカードまたはプロミスVisaカードを用いて提携ATMで借入 | 1万円以下:110円 1万円超:220円 |

| プロミスATM | 全国のプロミスATMで借入 | 0円 |

外出する時間がないときは、移動する必要がなく自宅にいながら借り入れが可能な「インターネット振込」や「PayPayマネーへチャージ」がおすすめです。

カードの発行なしにできるだけ早く現金を借りたいときは、プロミスアプリでQRコードを読み取って借りるスマホATM取引が向いています。

24時間365日申し込みができるプロミスに申し込みをして、最短3分で融資を受けましょう。

レイクは最大365日間の無利息で借り入れができるため返済の負担が軽減できる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上70歳まで |

| 金利(年率) | 年4.5%~18.0% |

| 融資までの時間 | 最短10分 |

| 借入限度額 | 500万円 |

| 無利息期間 | 初回契約日の翌日から最大365日間 |

レイクは業界でも珍しい最大365日間の無利息サービスを提供しており、利息の負担を大幅に抑えられます。

借りた金額を1年以内に完済すれば、返済額は元本のみ。

契約日に20万円を年率18.0%で借り、毎月6,000円を返済すると、無利息期間の差で以下の差が生じます。

| 無利息期間 | 利息金額 |

|---|---|

| 0日間 | 10万円程度 |

| 30日間 | 9万5,000円程度 |

| 365日間 | 5万円程度 |

無利息期間のないカードローンと比較すると、5万円程度利息負担を軽減できます。

30日の無利息期間があるカードローンと比べても、45,000円程度利息が少なくて済む計算です。

無利息期間が長いと利息の負担を大幅に抑えられ、返済が楽になります。

レイクの365日間の無利息期間サービスだけでなく、30日間または60日間の無利息期間サービスも提供しています。

それぞれの無利息期間サービスは条件を満たさなければ利用できません。

| 項目 | 条件 |

|---|---|

| 365日間無利息期間 | ・初めてレイクを利用 ・Webで申し込み ・契約金額が50万円以上 ・契約後59日以内に収入証明書を提出 |

| 60日間無利息期間 | ・初めてレイクを利用 ・Webで申し込み ・契約金額が50万円未満 |

| 30日間無利息期間 | ・初めてレイクを利用 ・自動契約機または電話で申し込み ・契約金額が1万円~500万円 |

最大の365日間無利息期間の適用を受けるには、契約額50万円以上が条件。

消費者金融カードローンで借りられる金額は貸金業法に定められている総量規制により年収の3分の1までなので、年収が150万円以上必要です。

利用者にとってお得なサービスですが、無利息期間中に返済が滞った時点で無利息期間が終了します。

返済日の翌日以降、損害賠償金に当たる遅延損害金が発生し、負担が大きくなるため、返済日は必ず守りましょう。

レイクは複数の返済方法から自身の都合に合わせて自由に選択できます。

項目 PayPay払い Web返済サービス 口座振替サービス スマホATM取引(セブン銀行) 提携ATM(コンビニ/銀行) 銀行振込み 24時間受付 〇 〇 × 〇 〇 × 手数料無料 〇 〇 〇 × × × カード不要 〇 〇 〇 〇 × 〇 一括返済 〇 〇 × × × 〇 出典:レイク「ご返済方法」

自分の生活スタイルに合わせて返済方法を選び、滞納を防ぐのが好ましいです。

例えば返済日を忘れそうなら口座振替サービス、仕事や用事の帰りにさっと返済を済ませるならスマホATM取引を選ぶと無理のない返済ができます。

無利息期間を活用して返済の負担を抑えたい人は、レイクに申し込みましょう。

SMBCモビットは原則電話による連絡や郵送物なしなので周囲の人にバレずに借入可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上74歳まで |

| 金利(年率) | 年3.0%~18.0% |

| 融資までの時間 | 最短15分 |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

SMBCモビットは原則電話による連絡を行わず、自宅への郵送物もない、周囲の人にバレにくいカードローンです。

公式ホームページにも以下の記載があり、安心して申し込めます。

審査状況によって勤務先に電話確認をする必要があっても、事前に申込者に同意を得てから実施されます。

SMBCモビットで郵送物なしの契約をするには、以下のいずれかの手続きが必要です。

- 「オンライン本人確認」を行う

- 返済方法を口座振替で登録

- 三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参して申し込む

急いでいるなら、スマホのカメラで本人確認書類と顔を撮影するだけで完了する「オンライン本人確認」がおすすめです。

契約後も郵送物を希望しない人は、申込時に書類の交付方法に「電子」を選択すると、領収書や利用明細書などの書類は郵送されません。

SMBCモビットは申し込みから契約までの手続きがWebで完結でき、気軽に申し込めます。

同居している家族や勤務先にカードローンの利用をバレずに利用したい人は、プライバシーに配慮されたSMBCモビットを検討しましょう。

アコムは返済方法をインターネットやATMなど自由に選べる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上 |

| 金利(年率) | 年2.4%~17.9% |

| 融資までの時間 | 最短20分 |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

アコムで借りたお金は、以下の通りインターネットやATMなど自由な方法で返済できます。

| 返済方法 | 内容 | 24時間対応 | 土日祝日可 | 手数料無料 |

|---|---|---|---|---|

| インターネット | 金融機関口座から直接アコムへ返済 | 〇 | 〇 | 〇 |

| アコムATM | アコムのATMから返済 | 〇 | 〇 | 〇 |

| 提携ATM | 提携しているATMから返済 | 〇 | 〇 | × |

| 振込 | アコム指定の銀行口座に返済 | 〇 | 〇 | × |

| 口座振替(自動引き落とし) | 金融機関口座から毎月自動で引き落として返済 | × | × | 〇 |

| PayPayマネー | PayPayマネーから返済 | 〇 | 〇 | 〇 |

自分の都合に合わせて使い分けができ、忙しい日々を過ごしている人でも返済しやすいです。

忘れずに返済したい人には、口座にお金を入れておけば自動で引き落としされる「口座振替」がおすすめです。

買い物や仕事の帰りにさっと返済するなら、提携ATMがぴったり。

アコムは大手消費者金融カードローンの中で、一番上限金利が低く設定されています。

| カードローン | 上限金利 |

|---|---|

| アコム | 年17.9% |

| アイフル | 年18.0% |

| プロミス | 年18.0% |

| レイク | 年18.0% |

| SMBCモビット | 年18.0% |

年0.1%の差とはいえ、金利が低いと利息の負担を少しでも抑えられます。

利息負担を抑えつつ多様な返済方法を自由に選びたいなら、アコムに申し込みましょう。

中小消費者金融カードローンのおすすめランキング

中小消費者金融カードローンのおすすめをランキング形式で比較した結果は以下の通りです。

| 順位 | カードローン名 | 対象年齢 | 金利(年率) | 審査完了までの時間 | 借入限度額 | 無利息期間 |

|---|---|---|---|---|---|---|

| 1 | ベルーナノーティス | 満20歳以上80歳まで | 年4.5%~18.0% | 最短30分 | 300万円 | 初回借入と完済後の再度借入の日から14日間 |

| 2 | アロー | 満22歳以上70歳まで | 年14.95%~19.94% | 最短45分 | 200万円 | なし |

| 3 | ダイレクトワン | 満20歳以上74歳まで | 年4.9%~18.0% | 最短即日 | 300万円 | 初回借入日の翌日から55日間 |

| 4 | セントラル | 満20歳以上69歳まで | 年4.8%~18.0% | 最短即日 | 300万円 | 初回契約日の翌日から30日間 |

| 5 | フタバ | 満20歳以上73歳まで | 年14.95%~19.94% | 最短即日 | 50万円 | 初回契約日の翌日から30日間 |

| 6 | フクホー | 満20歳以上65歳まで | 年7.3%~20.0% | 最短即日 | 200万円 | なし |

| 7 | エイワ | 満20歳以上84歳まで | 年17.95%~19.94% | 最短即日 | 50万円 | なし |

中小消費者金融カードローンは対象年齢が幅広い傾向があり、エイワは最大84歳まで利用可能です。

女性オペレーターにつながる女性専用ダイヤルがあり、女性が利用しやすい工夫がされているのも特徴の1つです。

大手消費者金融カードローンと異なり、中小消費者金融カードローンは借入限度額が低く設定されている傾向にあります。

必要な金額を借りられない可能性がある反面、借り過ぎを防げるのはメリットです。

それぞれの違いを理解して、自分に合うカードローンを選択しましょう。

ベルーナノーティスは女性専用ダイヤルがあり女性でも気軽に申し込みができる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上80歳まで |

| 金利(年率) | 年4.5%~18.0% |

| 審査完了までの時間 | 最短24時間以内 |

| 借入限度額 | 300万円 |

| 無利息期間 | 初回借入と完済後の再度借入の日から14日間 |

ベルーナノーティスには女性専用ダイヤルが設けられ、女性オペレーターが対応してくれるため女性に人気があるカードローンです。

ベルーナノーティスの利用者の69%が女性で、働く女性だけでなく専業主婦も利用できます。

ただし、専業主婦が申し込みをする際は、配偶者の同意を得て、配偶者の収入を証明する書類や夫婦間の身分関係を証明する公的書類などを提出しなければいけません。

申し込みはインターネットから24時間365日受け付けており、自宅からいつでも手続きできます。

申し込みの時間帯や申込状況によっては最短即日で審査が完了し、最短24時間以内に借り入れができる可能性も。

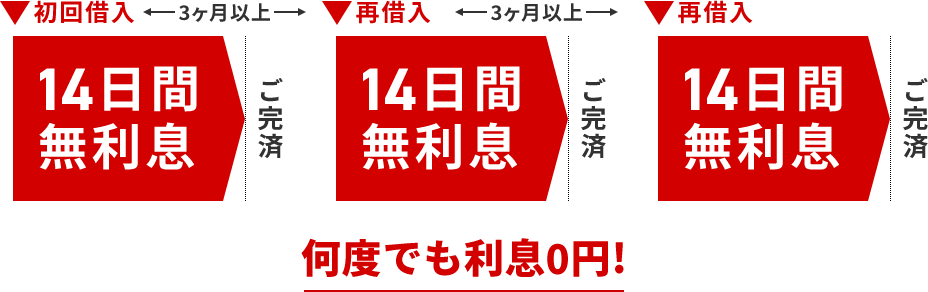

ベルーナノーティスは初めての借り入れだけでなく、完済後の3か月を経過しての再度借り入れでも14日間は利息がかかりません。

多くの消費者金融カードローンは初回のみ無利息期間が適用されます。

ベルーナノーティスは再度借り入れでも14日間は利息がかからない珍しいサービスを提供していて、繰り返し利用を考えている人にぴったり。

消費者金融カードローンの利用に抵抗がある女性は、女性オペレーターが対応してくれるベルーナノーティスに申し込みましょう。

アローは原則勤務先への電話連絡がないため会社にバレるリスクを抑えられる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満22歳以上70歳まで |

| 金利(年率) | 年14.95%~19.94% |

| 審査完了までの時間 | 最短45分 |

| 借入限度額 | 200万円 |

| 無利息期間 | なし |

アローは原則勤務先への電話による在籍確認を実施していないので、会社にカードローンの利用がバレるリスクを減らせます。

アプリから申し込みをすると提出書類もスマホのカメラで撮影するだけで完了し、郵送物もありません。

契約書類を郵送する通常の流れで申し込みをすると、自宅に郵送物が送られてきます。

郵送物はプライバシーに配慮した設計になっており、郵送物に社名(アロー)が記載されていません。

一緒に住んでいる家族がいたとしても、郵送物を開封されない限りアローの利用に気づかれにくいです。

アローの公式ホームページには、融資可能か即時診断する「3秒診断」や毎月の返済額を試算する「返済シミュレーション」が活用できます。

出典:アロー

申し込みをする前に診断をしておくと、「どのくらいの金額を借りられるのか?」「無理のない返済をするための借入額は?」といった疑問を解消できます。

3秒診断の結果はあくまで目安で、実際の審査結果と異なるケースも。

周囲の人に気づかれずにカードローンを利用したい人は、勤務先への電話連絡を原則実施しないアローに申し込みましょう。

ダイレクトワンは1万円から少額融資に対応しており月々の返済も4,000円から可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上74歳まで |

| 金利(年率) | 年4.9%~18.0% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 300万円 |

| 無利息期間 | 初回借入日の翌日から55日間 |

ダイレクトワンは1万円から借り入れが可能で、毎月の返済額も4,000円からです。

毎月の返済額は、利用時の借入残高に応じて以下の通り決定されます。

| 利用時の借入残高 | 約定返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超 20万円以下 | 8,000円 |

| 20万円超 30万円以下 | 12,000円 |

| 30万円超 40万円以下 | 12,000円 |

| 40万円超 50万円以下 | 15,000円 |

| 90万円超 100万円以下 | 30,000円 |

| 190万円超200万円以下 | 60,000円 |

| 290万円超300万円以下 | 90,000円 |

返済が不安で少額から借りたい、無理のない返済額に設定したいといった人にぴったりです。

約定返済額以上の返済も可能で、全額返済を希望するときも取引窓口に問い合わせると対応してもらえます。

お金に余裕があるときは返済額を増やし借入残高を減らしておくと、利息の負担が軽減するだけでなく精神的にも楽になるのでおすすめです。

ダイレクトワンは以下の3つの方法から申し込みができます。

| 申込方法 | 特徴 |

|---|---|

| インターネット | ・24時間365日受付 ・55日間無利息期間 |

| 電話 | ・オペレーターが丁寧に答えてくれる ・最短当日の借り入れが可能 |

| 店頭 | ・最短30分でローンカード発行 ・店頭が相談に乗ってくれる ・東京都、神奈川県、静岡県、山梨県、愛知県に7店舗 |

インターネット申し込みは24時間365日受け付けており、Web完結するので簡単。

初めてダイレクトワンを利用し、Web契約した人限定で、55日間無利息期間が適用されます。

利息負担を減らしたいなら、インターネット申し込みがお得です。

電話申し込みはさまざま質問や不安をオペレーターが丁寧に答えてくれるので、安心して申し込みができます。

電話で伝えた内容をもとに審査が行われ、最短当日借り入れが可能です。

ダイレクトワンは店頭での申し込みもでき、最短30分でローンカードを発行できるので急いでいる人にぴったり。

店頭スタッフが相談に乗り、申し込み者に合ったマネープランも提案してくれます。

少額の借り入れを希望しておりスタッフに相談したいなら、ダイレクトワンを利用しましょう。

セントラルはスマホからいつでも申し込みが可能で即日振込もできる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上69歳まで |

| 金利(年率) | 年4.8%~18.0% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 300万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

セントラルはスマホからいつでも申し込みができ、平日14時までに申し込みが完了すると即日融資も可能です。

24時間365日受け付けているので、自宅にインターネット環境が整っていれば、仕事で遅い時間に帰宅しても落ち着いてセントラルに申し込めます。

セントラルの申し込みから返済までの流れは以下の通りです。

- ネットで申し込み

- 審査

- 契約

- 借り入れ

- 返済

ネット以外にも自動契約機や来店などの方法がありますが、自宅に居ながら申し込みたいときはネットが手軽です。

申し込み内容をもとに審査が実施され、審査結果はメールまたは電話で知らせてくれます。

審査に通過すると、本人確認書類の写しなどをセントラルに提出して契約をします。

借り入れは指定した金融機関口座に振り込みが行われ、銀行振込やセブン銀行ATMから返済が可能です。

土日祝日に即日融資が必要なときは、自動契約機まで来店できれば対応してもらえる可能性があります。

仕事で忙しい人はスマホでいつでも申し込みができるセントラルの利用を検討しましょう。

フタバを初めて利用する人は30日間無利息で借り入れができる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上73歳まで |

| 金利(年率) | 年14.959%~19.945% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 50万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

フタバを初めて利用する人は契約日の翌日から最大30日間無利息で借り入れができ、利息負担を軽減できます。

急遽5万円が必要になって借りても、翌月の給与から返済できれば利息の負担はありません。

借りたお金を翌月に返済できるなら、フタバがおすすめです。

フタバには以下3つの特徴があります。

- 24時間365日受付

- 来店不要で即日融資可能

- 少額からの借入可能で増額にも対応

フタバはインターネットから24時間365日申し込みを受け付けていて、好きなタイミングでパソコンまたはスマホから申込可能です。

平日16時までに審査が完了すると即日振込ができる可能性があります。

お店に直接行く必要がないため、仕事やプライベートで忙しい人でも利用しやすいカードローンです。

初めてフタバを利用するときは1万円から50万円まで融資が可能で、利用中の増額にも対応してくれます。

数万円を利息なしで借りたいなら、初回30日間利息がかからないフタバを利用しましょう。

フクホーはホームページ上で簡易的なお借入れ診断ができる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上65歳まで |

| 金利(年率) | 年7.3%~20.0% |

| 審査完了までの時間 | 最短即日 |

| 借入限度額 | 200万円 |

| 無利息期間 | なし |

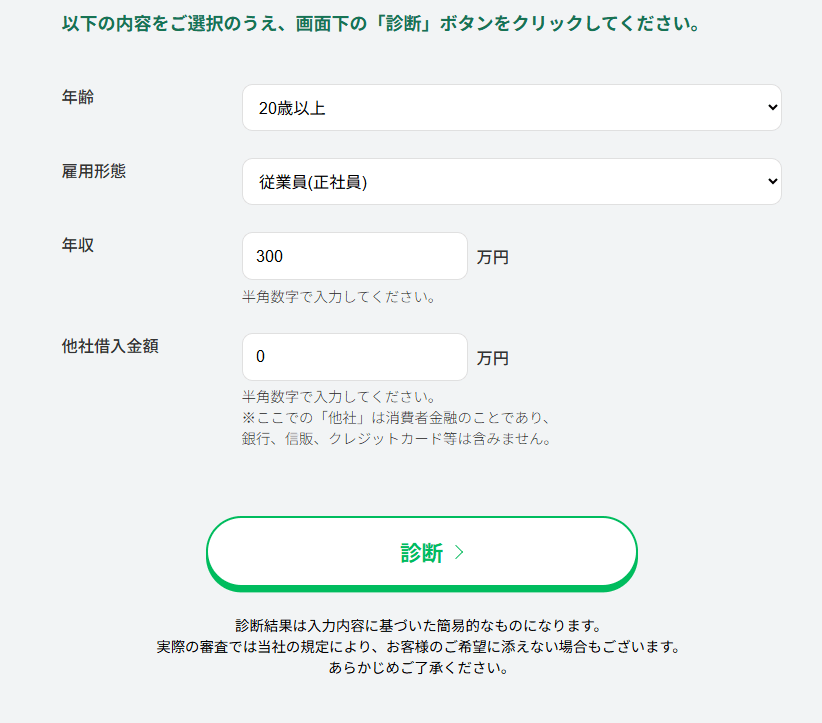

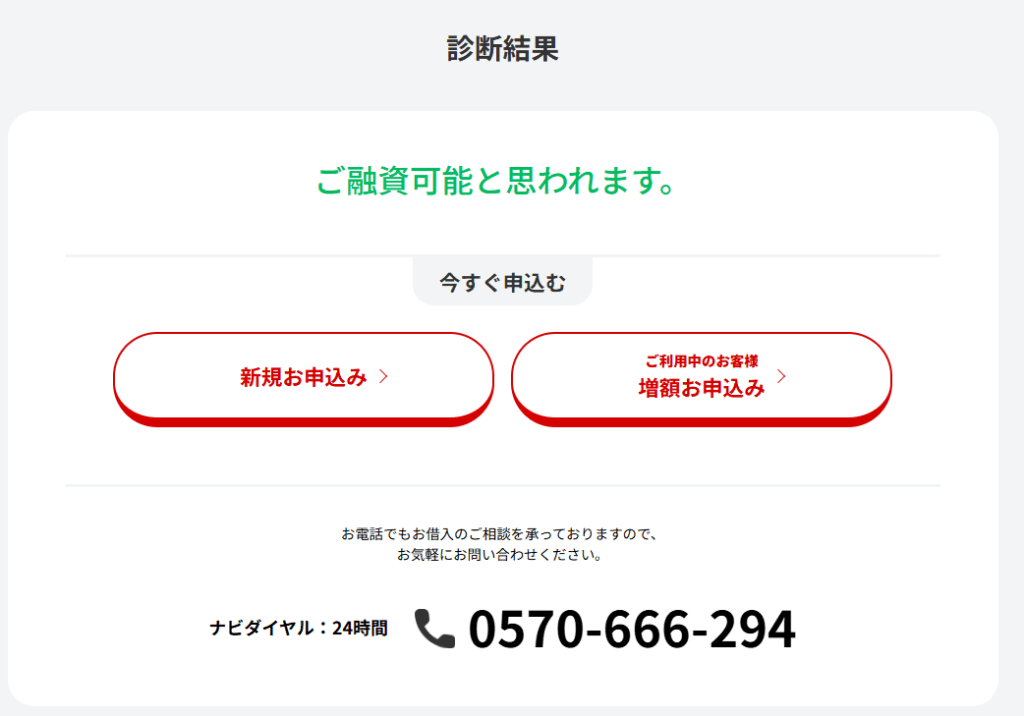

フクホーは公式ホームページで、借り入れ可能かすぐに診断してくれるツールが利用できます。

現在の自分の状況を入力すると、機械的な診断結果をすぐに表示してくれるため、申し込みに対するハードルを下げてくれます。

出典:フクホー「お借入れ診断」

お借入れ診断の結果「ご融資可能と思われます。」と表示されると、本審査に通過する可能性も高いです。

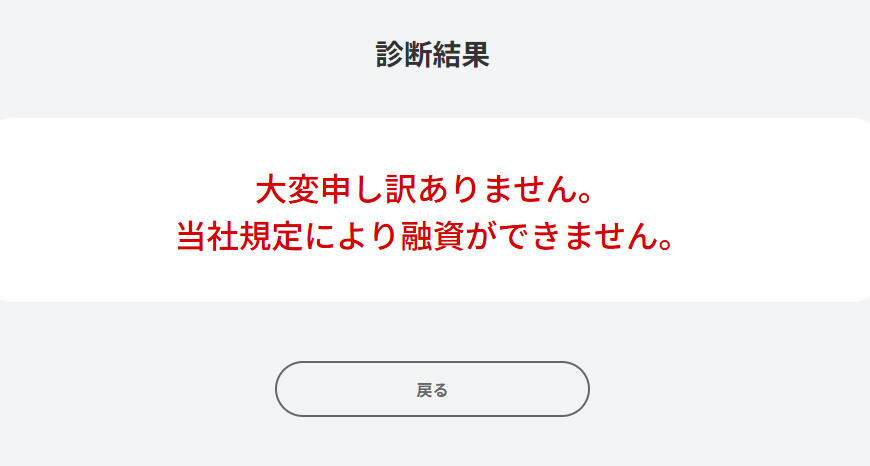

申込条件に満たないと「大変申し訳ありません。当社規定により融資ができません。」と表示されるので、フクホーから借り入れするのは難しいです。

フクホー以外の消費者金融に申し込むか、カードローン以外の借り入れ方法を検討しましょう。

出典:フクホー「お借入れ診断」

お借入れ診断は4つの項目を入力するだけで診断結果が表示されるので 、フクホーからの借り入れを検討しているなら一度試してみましょう。

ただし、お借入れ診断は入力した内容を機械的に判断しているだけなので、実際の審査では希望に添えない可能性も。

お借入れ診断はあくまで目安と認識しておきましょう。

フクホーの借入限度額は5万円〜200万円であり審査のうえ決定しますが、新規の利用者は50万円が限度に設定されています。

いきなり200万円を借りられないため、自分が必要な金額と照らし合わせて問題がなければ申し込むと良いです。

「自分の現状で借り入れできるのか」といった不安がある人は、フクホーのお借入れ診断を試してみましょう。

エイワはレディースローンや学生専用ローンがあるため利用者の幅が広い

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上84歳まで |

| 金利(年率) | 年17.95%~19.94% |

| 審査完了までの時間 | 最短即日 |

| 借入限度額 | 50万円 |

| 無利息期間 | なし |

エイワは満20歳以上84歳までを対象年齢としており、レディースローンや学生専用ローンも提供している、幅広い層が利用できる消費者金融カードローンです。

レディースローンは女性専用の契約プランで、雇用形態がパートやアルバイトだけでなく配偶者の許可を得られれば主婦も申し込みができます。

配偶者と収入を合算しての貸し付けを除き、家族に内緒で利用したいといった希望にも寄り添ってくれるため、借り入れを知られたくない人でも申し込みやすいです。

学生専用ローンでは担当スタッフが一緒に計画を立ててくれるので、「どのくらいまで借りられるのか」「返済できなかったらどうしよう」といった不安を解消できます。

エイワの申し込みの流れは以下の通りです。

- キャッシングローンお申込みフォーム送信

- 仮審査

- エイワからの連絡

- 来店して相談

エイワを初めて利用する人はインターネットから申し込みができます。

申し込みフォームに入力した情報はSSL暗号化通信を用いたデータ送受信を行うため、セキュリティ面も安心。

申請した内容に基づいて仮審査が実施され、担当者の個人名で電話がかかってきます。

インターネットだけでなく電話でのお問い合わせも利用でき、オペレーターが丁寧に説明してくれます。

エイワは実際にお会いしての融資をモットーにしているのが特徴です。

申込者一人一人をお会いして、年収や勤務先といったデータだけではわからない人柄や現状を傾聴して心のかよったおつきあいを目指しています。

Web申込では伝えられない事情を説明すれば、返済能力があると判断される可能性も。

女性や学生でカードローンを利用を検討している人は、幅広い層が利用しやすいエイワに申し込みましょう。

初心者向けの銀行カードローンのおすすめランキング

初心者向けの銀行カードローンのおすすめをランキング形式で比較した結果は以下の通りです。

| 順位 | カードローン名 | 対象年齢 | 金利(年率) | 審査完了までの時間 | 借入限度額 | 無利息期間 |

|---|---|---|---|---|---|---|

| 1 | 楽天銀行スーパーローン | 満20歳以上62歳まで | 年1.9%~14.5% | 最短当日 | 800万円 | 初回借入日の翌日から30日間 (条件あり) |

| 2 | みずほ銀行カードローン | 満20歳以上66歳まで | 年2.0%~14.0% | 最短当日 | 800万円 | なし |

| 3 | 三菱UFJ銀行バンクイック | 満20歳以上64歳まで | 年1.4%~14.6% | 最短当日 | 800万円 | なし |

| 4 | 三井住友銀行カードローン | 満20歳以上69歳まで | 年1.5%~14.5% | 最短当日 | 800万円 | なし |

| 5 | 住信SBIネット銀行カードローン | 満20歳以上65歳まで | 年2.04%~14.94% | 数日 | 1,000万円 | なし |

| 6 | 横浜銀行カードローン | 満20歳以上69歳まで | 年1.5%~14.6% | 最短当日 | 1,000万円 | なし |

| 7 | イオン銀行カードローン | 満20歳以上64歳まで | 年3.8%~13.8% | 数日 | 800万円 | 初回借入日の翌日から30日間 |

| 8 | セブン銀行カードローン | 満20歳以上69歳まで | 年12.0%~15.0% | 最短翌日 | 300万円 | なし |

| 9 | PayPay銀行カードローン | 満20歳以上69歳まで | 年1.59%~18.0% | 最短60分 | 1,000万円 | 初回借入日の翌日から30日間 |

| 10 | ソニー銀行カードローン | 満20歳以上64歳まで | 年2.5%~13.8% | 最短当日 | 800万円 | なし |

| 11 | きらぼし銀行カードローン | 満20歳以上69歳まで | 年2.25%~14.95% | 数日 | 1,000万円 | なし |

| 12 | SBI新生銀行カードローン | 満20歳以上70歳まで | 年4.5%~14.8% | 最短当日 | 500万円 | 初回借入日の翌日から30日間 |

| 13 | オリックス銀行カードローン | 満20歳以上68歳まで | 年1.7%~14.8% | 最短当日 | 800万円 | 初回契約日の翌日から30日間 |

銀行カードローンは消費者金融カードローンより金利が低い傾向にあり、利息負担を抑えたい人におすすめです。

一般的な消費者金融カードローンの上限金利が年18.0%に対し、銀行カードローンの上限金利は年15.0%程度で、年3.0%程度低いです。

ただし銀行カードローンは銀行だけでなく保証会社の審査も行うため、融資まで時間がかかり、申し込みから借り入れまで数日かかるケースも。

時間に余裕があり、低金利で借り入れしたい人は銀行カードローンを利用しましょう。

楽天銀行スーパーローンは楽天会員なら審査優遇の可能性もある

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上62歳まで |

| 金利(年率) | 年1.9%~14.5% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 (新規で楽天銀行口座開設と楽天銀行スーパーローンを同時に成約) |

楽天銀行スーパーローンの魅力は、楽天会員ランクに応じて審査が優遇される可能性のある点です。

銀行カードローンは全体的に審査が厳しめな傾向にあります。

融資以外にも預金や為替の業務を行っており、カードローンで赤字を出して信用を失えば銀行全体の評判にかかわるためです。

楽天銀行スーパーローンなら、銀行カードローンを利用したくても審査が不安な人にぴったり。

普段から楽天サービスを多く利用していて、楽天会員ランクが高い人は、「余裕がある」「楽天グループにとっての優良顧客」と判断されて審査に通りやすい傾向です。

審査が不安でも銀行カードローンで借りたい楽天会員は、楽天銀行スーパーローンに申し込みましょう。

みずほ銀行カードローンの上限金利は業界トップクラスの低さで人気がある

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上66歳まで |

| 金利(年率) | 年2.0%~14.0% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

みずほ銀行カードローンの上限金利は業界トップクラスの低さで、人気がある銀行カードローンです。

カードローンは借入金額が少ないと上限金利が適用される傾向にあり、金利を比較するときは上限金利を見るのが得策。

みずほ銀行カードローンの上限金利は一般的な消費者金融カードローンと比較して、年4.0%も低いので返済の負担を大きく抑えられます。

30万円を24回払いで借り入れたとすれば、利息金額に15,000円程度の差が生じます。

| カードローン | みずほ銀行カードローン | アイフル |

|---|---|---|

| 上限金利 | 年14.0% | 年18.0% |

| 利息金額 | 45,000円程度 | 60,000円程度 |

| 毎月の返済金額 | 14,000円程度 | 15,000円程度 |

毎月の返済額も少なくなるため、なるべく上限金利が低いカードローンを選びましょう。

みずほ銀行カードローンの申し込みは以下の4ステップで完了します。

- 申し込み

- 必要書類のアップロード

- 審査結果の確認・最終申込

- 借り入れ可能

申し込みは24時間365日Webで受け付けており、最短3分で入力できる手軽さです。

専用アプリから本人確認書類などの必要書類を簡単にアップロード可能で、できるだけ手続きを早く済ませたい人にもぴったり。

記入した内容や提出した書類をもとに審査が行われ、審査結果はメールやマイページから確認できます。

スムーズに審査が進めば、申し込みから最短当日の借り入れも可能です。

「金利が低いカードローンを利用して返済負担を抑えたい」といった希望がある人は、上限金利が業界トップクラスに低いみずほ銀行カードローンを利用しましょう。

三菱UFJ銀行バンクイックは申し込みはWeb完結して審査結果は最短当日に連絡

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上65歳まで |

| 金利(年率) | 年1.4%~14.6% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

三菱UFJ銀行カードローンの「バンクイック」の申し込みはWeb完結し、審査結果は最短当日に連絡してくれるため早くお金を借りられる可能性があります。

パソコンやスマホからいつでも申し込みを受け付けており、仕事で遅くなった夜中でも落ち着いて手続き可能。

バンクイックは年齢が満20歳以上65歳未満で、日本国内に居住する安定した収入がある個人が利用できます。

申し込むときは事前に本人確認書類と収入証明書を用意しておくと、スムーズに手続きが進みます。

収入証明書は50万円を超える利用限度額を希望するときのみ必要で、「手元に書類がなくて申し込めない」との心配がありません。

バンクイックは三菱UFJ銀行の普通預金口座を持っていなくても、金利や利用金額に影響なく借り入れが可能です。

追加で預金口座を作るのに抵抗がある人にぴったりですが、三菱UFJ銀行の口座を持っている人より申込時の入力項目が増えるデメリット。

バンクイックは多くの人が利用しており、生活費や冠婚葬祭の費用などで借り入れをしています。

気軽に借り入れできるのがバンクイックの特徴です。

24時間365日Webでの申し込みを受け付けているバンクイックを利用して、お金の借り入れをしましょう。

三井住友銀行 カードローンはカードレスでスマホのみで借り入れから返済までできる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上69歳まで |

| 金利(年率) | 年1.5%~14.5% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

三井住友銀行 カードローンはカードレスで利用でき、手持ちのスマホのみで借り入れから返済まで可能。

カードレスを選択するとカードの郵送受け取りが不要で、同居人にカードローンの利用を気づかれるリスクを減らせます。

利用方法ごとのサービスの違いは以下の通りです。

項目 カードレス カードローン

(ローン専用カード)三井住友銀行の口座を持っている

(キャッシュカード)カードの郵送受取 なし

(受取不要)あり なし

(受取不要)借り入れまでの所要日数 最短当日 最短当日

(カード受取前でもSMBCダイレクトに利用可能)最短当日 ATMでの借り入れ・返済 × 〇 〇 カードローンアプリでの借り入れ・返済 〇 〇 〇 SMBCダイレクトでの借り入れ・返済 〇 〇 〇

三井住友銀行の普通預金口座を保有している人なら、ローンカードの発行なしにキャッシュカードで借り入れもできます。

「ローンカードを見られて周りに借り入れがバレるのでは」と心配な人でも使いやすい商品です。

三井住友銀行 カードローンを利用するなら、アプリをダウンロードしましょう。

アプリから申し込みから返済までできるだけでなく、利用残高などの情報を確認できます。

追加の借り入れもアプリから簡単に行えるので、アプリを有効活用するとカードローンの手続きに時間を取られません。

ローンカードを発行せず手持ちのスマホのみで借り入れから返済まで行いたい人は、三井住友銀行 カードローンへ申し込みましょう。

住信SBIネット銀行カードローンはコンビニATMでいつでも借り入れと返済が可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上65歳まで |

| 金利(年率) | 年2.04%~14.94% |

| 審査完了までの時間 | 数日 |

| 借入限度額 | 1,000万円 |

| 無利息期間 | なし |

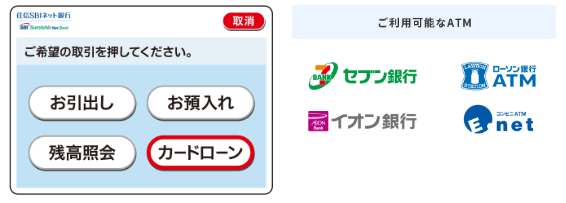

住信SBIネット銀行カードローンは提携しているコンビニATMを利用して24時間いつでも借り入れや返済ができます。

利用できるATMは以下の通りで、住信SBIネット銀行のキャッシュカードをATMに挿入し、画面から「カードローン」を選択するだけ。

キャッシュカードを持っていなくても、専用アプリを活用して借り入れもでき、スマホでさっと借り入れしたい人に最適です。

大事なキャッシュカードを持ち運ばなくて済み、紛失するリスクを下げられます。

借り入れや返済時のATM手数料はいつでも何度でも0円で、手数料を気にせず気軽に利用できるのがうれしいポイントです。

通常カードローンの取引には110円~220円の手数料がかかるため、例えば5回借り入れすると550円~1,100円の手数料負担を減らせます。

住信SBIネット銀行カードローンの金利は、利用限度額に応じて以下の通り決定されるルールです。

利用限度額 基準金利(年率) 910万円~1,000万円 2.64% 710万円~900万円 3.14% 610万円~700万円 4.64% 510万円~600万円 5.64% 410万円~500万円 6.64% 310万円~400万円 7.64% 210万円~300万円 9.14% 110万円~200万円 12.14% 10万円~100万円 14.94%

さらに以下の条件を満たすと、基準金利から年0.1%〜0.6%の引き下げを受けられます。

| 条件 | 金利引下げ率(年率) |

|---|---|

| SBI証券口座保有登録済み (または住信SBIネット銀行取扱い住宅ローン残高がある) |

年0.5% |

| ミライノカード(JCB)を保有し、住信SBIネット銀行口座を引落口座に設定 | 年0.1% |

| 合計 | 年0.6% |

金利の引き下げを受けられるため、SBI証券を利用している人は住信SBIネット銀行カードローンを利用するのがおすすめです。

カードローンの借り入れや返済を時間を気にせずに気軽に行いたいなら、手数料無料でいつでもコンビニATMが利用できる住信SBIネット銀行カードローンに申し込みましょう。

横浜銀行カードローンは最大1,000万円まで借り入れができ他社ローンのおまとめも可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上69歳まで |

| 金利(年率) | 年1.5%~14.6% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 1,000万円 |

| 無利息期間 | なし |

横浜銀行カードローンは最大1,000万円までの借り入れに対応していて、おまとめローンとしても利用可能です。

おまとめローンとは複数他社の借り入れを1つのローンにまとめる借入方法で、返済管理が楽になるだけでなく金利も下げられる可能性があります。

例えば3社の借り入れをまとめると、月3回あった返済日が1回になり、返済管理の負担を軽減可能です。

ただし以下の借り入れは横浜銀行カードローンにまとめられません。

- 銀行カードローン

- クレジットカードのショッピング

- 住宅ローン

- マイカーローン

消費者金融やクレジットカードのキャッシングで借入額が増え、返済が厳しくなっている人に向いたローン商品です。

横浜銀行カードローンは申し込みから借り入れまでWebで完結し、在籍確認ができる書類を提出すれば、審査時に勤務先に電話による在籍確認も原則実施されません。

出典:横浜銀行カードローン

カードローンの利用を勤務先にバレたくない人は、横浜銀行カードローンに申し込むと不安を軽減できます。

横浜銀行カードローンの審査の流れは以下の通りです。

- 公式ホームページから申し込み

- 書類提出

- 審査結果を連絡

- 契約

申し込みは公式ホームページまたは電話から可能です。

書類の提出は通知されたSMS(ショートメッセージサービス)のリンクから本人確認書類や収入証明書を提出します。

審査結果は指定した電話番号へ連絡があり、審査に通過していると契約手続きに進めます。

複数他社からの借り入れがありおまとめローンを検討しているなら、横浜銀行カードローンを利用しましょう。

イオン銀行カードローンは3つの返済方法から自分に合う方法を選べて後日変更も可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上64歳まで |

| 金利(年率) | 年3.8%~13.8% |

| 審査完了までの時間 | 数日 |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

イオン銀行カードローンは利用状況に合わせて以下3つの返済方法から選べます。

| 返済方法 | 特徴 |

|---|---|

| ATM返済 | イオン銀行ATMのほか、コンビニATMから返済できる |

| イオン銀行口座引落し | イオン銀行口座から自動引き落としで返済できる |

| 他金融機関口座引落し | イオン銀行口座を所持していなくても自動引き落としで返済できる |

利用中でも返済方法を自由に変更でき、生活環境が変わっても返済方法で困るリスクを減らせます。

例えば買い物ついでにイオン銀行ATMから返済していたけれど、パートから正社員になったので口座引落しに変更する、といった対応が可能です。

ATM手数料は無料で、気軽に借り入れや返済ができます。

イオン銀行カードローンは借入残高に応じて毎月の返済が決まる仕組み。

借入残高が5万円以下なら毎月の返済額は1,000円と少額で済み、毎月の返済負担を抑えたい人にぴったりです。

前月末日の貸越残高 約定返済額 5万円以下 1,000円

(ただし、約定返済日の貸越残高が1千円未満の場合は貸越残高全額とします。)5万円超10万円以下 2,000円 10万円超40万円以下 5,000円 40万円超250万円以下 50万円以下の場合1万円。

貸越残高が10万円増すごとに1千円を追加250万円超350万円以下 3万5,000円 350万円超 4万円 出典:イオン銀行「返済方法」

イオン銀行カードローンは初回借り入れから30日間は利息がかかりません。

返済方法を選べて利息の負担を減らしたい人は、イオン銀行カードローンを利用しましょう。

セブン銀行カードローンは審査において原則電話による連絡は実施しない

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上69歳まで |

| 金利(年率) | 年12.0%~15.0% |

| 審査完了までの時間 | 最短翌日 |

| 借入限度額 | 300万円 |

| 無利息期間 | なし |

セブン銀行カードローンは審査において電話による確認を原則実施しません。

公式ホームページにも以下の記載があり安心して申し込めますが、場合によっては連絡が行われるケースもあります。

万が一電話がかかってきたときに備えて、クレジットカードを作ったとの言い訳を用意しておくと焦りません。

勤務先への電話連絡がないため、同僚などにカードローンの利用がバレるリスクを減らせます。

セブン銀行カードローンは申し込みから契約までアプリで完結し、必要書類の郵送は不要です。

契約後にキャッシュカードが自宅へ郵送されるため、郵送物なしで利用はできません。

郵送されるのはキャッシュカードなので、「銀行口座を開設した」と説明すれば借り入れを疑われずにすみます。

セブン銀行カードローンの金利は利用限度額に応じて設定されます。

利用限度額は審査によって決まりますが、申し込みをするときは希望利用額を高く申請すれば低い金利で借り入れができることも。

ただし、セブン銀行カードローンの契約時は50万円までしか限度額を選べません。

将来的に現読額を増額すれば金利を下げられる可能性があり、増額するためには延滞を避け、利用実績を積む必要があります。

| 利用限度額 | 金利(年率) |

|---|---|

| 10万円・30万円・50万円 | 年15.0% |

| 70万円・100万円 | 年14.0% |

| 150万円・200万円 | 年13.0% |

| 250万円・300万円 | 年12.0% |

電話による在籍確認を行わない銀行カードローンを希望しているなら、セブン銀行カードローンを利用しましょう。

PayPay銀行カードローンは初回借入日から30日間利息がかからない

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上69歳まで |

| 金利(年率) | 年1.59%~18.0% |

| 審査完了までの時間 | 最短60分 |

| 借入限度額 | 1,000万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

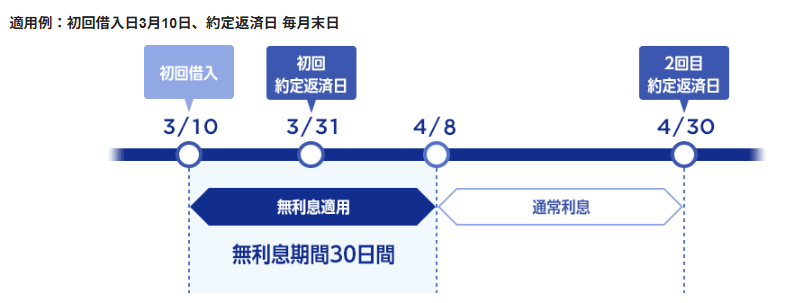

PayPay銀行カードローンは初回借入日から30日間は利息がかからない無利息期間が適用されます。

例えば初回借入日が3月10日、約定返済日が月末なら、初回の返済では利息がかかりません。

2回目の返済から通常利息がかかる仕組みで、初回返済の負担を大幅に減らせます。

返済日を守らず延滞したときは、無利息期間が適用されず通常利息がかかるため、無利息期間を活用するには、初回返済日を厳守しましょう。

PayPay銀行カードローンの利用条件は以下の通りで、正社員だけでなく、主婦(主夫)やアルバイトでも申し込みができます。

- 申込時の年齢が20歳以上70歳未満

- 仕事に従事しており安定した収入がある

- PayPay銀行の普通預金口座を所持している個人

- 一定の審査基準を満たし、保証会社の保証を受けられる

安定した収入がない主婦(主夫)でも、配偶者に安定した収入があれば申込可能です。

雇用関係に関係なく利用でき、「パートだから不安」「専業主婦だから申込先がない」といった人に人気があります。

無利息期間を活用して利息負担を減らしたい人は、PayPay銀行カードローンへ申し込みましょう。

ソニー銀行カードローンは銀行口座がなくても申し込みが可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上64歳まで |

| 金利(年率) | 年2.5%~13.8% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

ソニー銀行カードローンはソニー銀行の口座がなくても申し込み可能で、カードローンと口座開設が同時にできます。

口座を作成してからローンの手続きをすると手間がかかるため、手続きをスムーズに進めたい人にぴったり。

24時間申し込みを受け付けており、契約までWebで完結し、申し込みをしてから最短60分で仮審査の結果がメールにて届きます。

本審査に進むにあたり、必要書類の提出や勤務先への電話による確認が実施される流れで、勤務中に電話対応できるよう調整しておくのが望ましいです。

本審査結果は仮審査結果と異なるケースがあり、本審査の結果が届くまでは「通過した」と思い込むのは避けましょう。

本審査に通過すると契約手続きに進み、契約が完了すると借り入れができます。

本審査結果確認後、7〜10日程度で簡易書留郵便にてキャッシュカードとカードローン専用カードが届けば、カードによる借り入れも可能です。

郵送物なしで利用はできないため、家族にバレたくない場合は郵送物を見られないように工夫しなければいけません。

ソニー銀行カードローンは銀行カードローンの中でも上限金利が低く、利息負担を抑えたい人におすすめのカードローンです。

勤務先への電話確認や自宅への郵送物が気にならない人は、上限金利が低いソニー銀行カードローンの利用を検討しましょう。

きらぼし銀行カードローンは保証人や担保が原則不要でありアルバイトでも申し込みができる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上69歳まで |

| 金利(年率) | 年2.25%~14.95% |

| 審査完了までの時間 | 数日 |

| 借入限度額 | 1,000万円 |

| 無利息期間 | なし |

きらぼし銀行カードローンは保証人や担保が原則不要で、以下の条件を満たしていれば誰でも申し込めて、アルバイトや派遣社員でも利用できる可能性があります。

- 借入時の年齢が満20歳以上満69歳以下

- 日本国籍または永住許可を受けている外国人

- 安定・継続した収入がある

- 居住または勤務先の所在地がきらぼし銀行の営業地域内にある

- 保証会社の保証が受けられる

- 電子メールアドレスを所持

年齢や居住地の制限があるため、条件を満たしていて勤務形態が不安な人に向いています。

申し込みはWebで完結し、融資までの流れは以下の5ステップです。

- Webで申し込む

- 本人確認書類をアップロード

- 審査結果を連絡

- 契約

- ローンカードの発行

公式ホームページから24時間365日申し込みができ、申込後に本人確認書類専用アップロードから運転免許証などの本人確認書類を提出します。

審査結果はマイページで通知されWeb上で契約ができますが、取引内容によっては来店を依頼される可能性も。

来店を依頼されたときに対応できるか確認してから、申し込みを始めましょう。

契約後にローンカードが自宅に郵送され、借りたお金は生活費だけでなく旅行や美容など自由に使えます。

アルバイトや派遣社員で銀行カードローンを利用したい人は、きらぼし銀行カードローンを検討しましょう。

SBI新生銀行カードローンに初めて契約するとVポイントを最大2,000ポイントもらえる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上70歳まで |

| 金利(年率) | 年4.5%~14.8% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 500万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

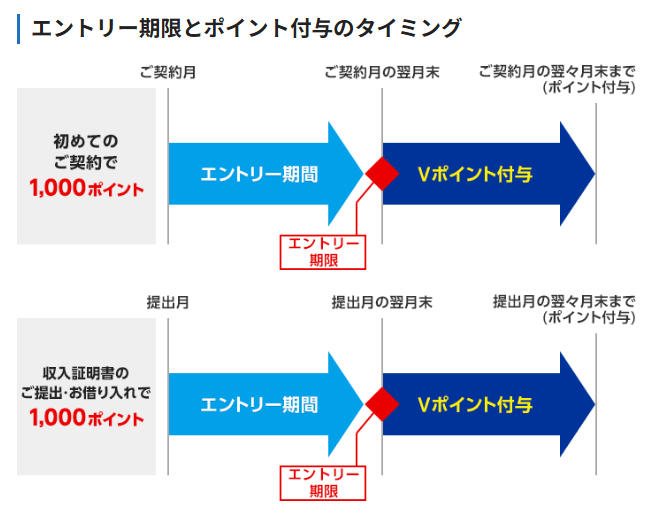

SBI新生銀行カードローンを初めて契約し、以下の条件を満たすと、Vポイントを最大2,000ポイント獲得できます。

| 項目 | 条件 |

|---|---|

| はじめての契約 | ・SBI新生銀行カードローンに初めて契約 ・契約月の翌月末までにエントリー |

| 収入証明書の提出・借り入れ | ・「収入を証明する書類」を提出 ・「収入を証明する書類」を提出した月から翌月末までにエントリー ・「収入を証明する書類」を提出した月の翌月末時点で残高が10万円以上ある |

初めてSBI新生銀行カードローンの契約で1,000ポイント、収入証明書を提出して借り入れすると1,000ポイントが付与されます。

SBI新生銀行カードローンには以下の特徴もあります。

- ATM手数料が無料

- ネットで完結

- 24時間365日いつでも借り入れ可能

- 返済期日をメールでお知らせ

SBI新生銀行カードローンは提携ATMでの借り入れも返済も手数料無料です。

申し込みから契約までネットで完結し、契約後は最短翌日の融資もでき、24時間365日いつでも借り入れができます。

返済期日はメールで知らせてくれるので、返済忘れが心配な人も延滞のリスクを軽減可能です。

少しでもお得にカードローンを利用したいなら、Vポイントが獲得できるSBI新生銀行カードローンへ申し込みましょう。

オリックス銀行カードローンを契約するとガン保障特約にも同時に加入できる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳以上68歳まで |

| 金利(年率) | 年1.7%~14.8% |

| 審査完了までの時間 | 最短当日 |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

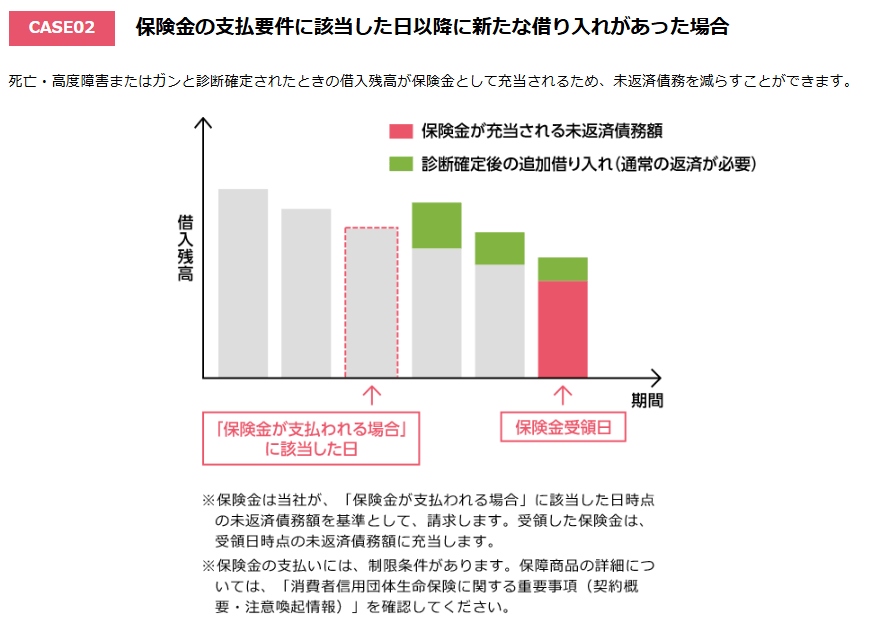

オリックス銀行カードローンを契約するとガン保障特約にも同時に加入できるケースがあり、万が一に備えたい人におすすめです。

申し込みの際またはオリックス銀行より案内した際に「Bright」へ加入ができます。

Brightに加入しておくと、「死亡・高度障害」または「ガンと診断確定された」ときの借入残高が0円になり、返済の負担がありません。

ただしガンと診断確定した後に追加の借り入れをしたときは、返済が必要です。

ガンと分かった直後に病院費用を追加で借りたとしても、返済の当てがあれば問題なく、医療費の不安にも備えやすいです。

Brightへ加入しても保険料の負担は必要なく、金利の上乗せもありません。

将来の起きる可能性があるリスクに備えたいなら、カードローンに保険が追加できるオリックス銀行カードローンを利用しましょう。

消費者金融と銀行カードローンの違いは融資スピードと金利

消費者金融カードローンと銀行カードローンは、主に融資スピードと適用される金利が異なります。

| 項目 | 融資スピード | 適用される金利 |

|---|---|---|

| 消費者金融カードローン | 最短即日 | 銀行カードローンより高い |

| 銀行カードローン | 数日かかる | 消費者金融カードローンより低い |

消費者金融カードローンは申し込みから融資までのスピードが早く、例えばプロミスなら最短3分で借り入れができる可能性も。

銀行カードローンは審査が厳しい傾向にあり、融資は申込日の翌日以降になる商品も多いです。

銀行カードローンは消費者金融カードローンより金利が低いケースが多く、融資を急いでいないときは銀行カードローンを利用すると負担を軽減できます。

消費者金融カードローンと銀行カードローンの違いを理解して、自分に合うカードローンを選択しましょう。

消費者金融は融資までのスピードが速いが金利が高い

消費者金融カードローンは申し込みから融資までのスピードが速いのが特徴です。

大手消費者金融カードローンは最短数十分で融資が受けられると記載があり、急にお金が必要になったときに頼れる強い味方。

| カードローン名 | 融資までの時間 |

|---|---|

| アイフル | 最短14分 |

| プロミス | 最短3分 |

| レイク | 最短10分 |

| SMBCモビット | 最短15分 |

| アコム | 最短20分 |

申込時間や審査によっては融資までに時間がかかるため、時間に余裕を持って申し込みをするのが賢明です。

大手消費者金融カードローンの審査対応時間は21時までのものが多いので、当日融資を受けたいならギリギリの時間に申し込まないのがポイントです。

消費者金融カードローンは、利息制限法で定められている金利の上限ぎりぎりを適用している傾向にあります。

貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が無効・行政処分の対象、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

引用:日本貸金業協会「5 お借入れの上限金利は、年15%~20%です」

貸金業者が遵守しなければいけない具体的な上限金利は以下の通りです。

| 元本金額 | 利息制限法で定められている上限金利 |

|---|---|

| 10万円未満のとき | 年20.0% |

| 10万円以上から100万円未満 | 年18.0% |

| 100万円以上のとき | 年15.0% |

銀行カードローンは利息制限法の上限金利より低金利で借り入れできますが、消費者金融カードローンは金利が高いと言われています。

消費者金融カードローンは、融資スピードは速くても金利が高いので、借り入れを急いでいる人は申し込みましょう。

銀行カードローンは金利が低いが融資まで時間がかかる

銀行カードローンは消費者金融カードローンと比較して金利が低い反面、融資に時間がかかります。

銀行カードローンの融資に時間がかかる主な理由は以下の通りです。

- 銀行と保証会社の審査体制

- 警察庁データベースへの照会が必要

- 土日祝日は休業

銀行カードローンの審査は銀行と保証会社の二重審査を実施していて、確認作業が増えます。

保証会社が関わると申込者の貸し倒れリスクを軽減できるため金利を低くできる点はメリット。

借り入れは急がないので少しでも利息を抑えたい人にぴったりです。

銀行は申込者が反社会的勢力との関わりがないかを確認するために、警察庁のデータベースへの照会が義務付けられています。

照会作業が長引いたときは審査に時間がかかります。

多くの銀行窓口は土日祝日は休業で、休業日に申し込みをしてもすぐには審査が実施されません。

カードローン利用時の負担が心配な人は、金利が低めな傾向にあるカードローンに申し込みましょう。

カードローンの選びときに確認すべきポイント5選

カードローンを選ぶときに確認すべきポイントは以下の5点です。

- 金利を比較するときは上限金利に注目する

- 急いでいるときは融資スピードもチェック

- 利息負担を抑えたいなら無利息期間を活用する

- 家族にバレたくないなら郵送物なしのカードローンを選ぶ

- 勤務先への電話による連絡があるかを事前に確認する

カードローンを選ぶときは公式ホームページに記載されている上限金利を確認しましょう。

利用限度額が低いと上限金利が適用される傾向にあるため、上限金利が低いカードローンを選ぶと負担を抑えられます。

緊急でお金が必要なときは融資スピードも確認しておくのが好ましいです。

消費者金融カードローンは一定期間利息がかからない無利息期間を設定しているケースがあり、無利息期間を活用すれば返済が楽になります。

家族や勤務先にカードローンの利用が気づかれるリスクを減らしたいときは、郵送物なしや勤務先への電話連絡を原則実施しない金融機関を選びましょう。

カードローン選びに失敗しないために、比較検討する際のポイントを知り、重視したい条件を満たす商品に申し込みましょう。

上限金利が低いと返済の負担を抑えられる

カードローンの初回契約をしたときや少額の借り入れを希望したときは、審査によって金融機関ごとに設定されている上限金利が適用されるのが一般的です。

例えばイオン銀行カードローンは利用限度額に応じて金利が年3.8%〜13.8%の範囲で適用され、借入限度額が低いほど金利が高くなります。

借入限度額 金利(年率) 10万円〜90万円 11.80%〜13.80% 100万円〜190万円 8.80%〜13.80% 200万円〜290万円 5.80%〜11.80% 300万円〜390万円 4.80%〜8.80% 400万円〜490万円 3.80%〜8.80% 500万円〜590万円 3.80%〜7.80% 600万円〜790万円 3.80%〜5.80% 800万円 3.80%

申込時に希望借入額を記入しますが、希望通りになるとは限らず、借入限度額は審査によって決定します。

初回契約時は借入限度額が低くなる傾向にあり、上限金利が適用される可能性が高いです。

返済の負担が少ないカードローンを比較検討するときは、上限金利が低めに設定されているか確認しましょう。

融資までのスピードが速いとすぐに資金を借り入れできる

カードローンによって融資までのスピードに差があるため、緊急のときは速く融資してくれる金融機関を選択しましょう。

プロミスは申し込みから最短3分で融資が可能と明記されており、急いでお金を借りたい人に適したカードローンです。

一般的に銀行カードローンより消費者金融カードローンの方が融資スピードが早く、最短即日融資が実施される傾向にあります。

銀行カードローンは審査項目が多く、時間がかかるからです。

早くお金を借りたい人は、プロミスやレイクなどの消費者金融カードローンを利用しましょう。

無利息期間の有無で利息の支払総額に差が出る

一定期間利息がかからない無利息期間の適用を受けられると、支払総額を抑えられます。

借入金額と借入日数によっては支払総額に数千円から数万円の差が出るため、無利息期間はできる限り利用するのがおすすめです。

無利息期間があるカードローンは消費者金融カードローンに多く、上限金利が高い傾向にあります。

銀行カードローンは上限金利が低く設定されていますが、無利息期間がないケースが多いです。

50万円借りて120日で返済するとしたら、利息負担に4,000円程度の差が生じます。

| カードローンの種類 | 利息 |

|---|---|

| 消費者金融カードローン (無利息期間30日、金利年18.0%) |

22,000円程度 |

| 銀行カードローン (無利息期間なし、金利年16.0%) |

26,000円程度 |

金利が高くても無利息期間が適用されると、利息負担を抑えられます。

借入期間が長期になると無利息期間があっても利息が高くなりがちなので、短期の借り入れを予定している人に最適。

短期間で返済を完了させるなら、無利息期間があるカードローンを選びましょう。

自宅への郵送物がないとカードローンの利用を家族に気付かれにくい

家族にカードローンの利用をバレたくないなら、郵送物がないカードローンを選ぶと家族に気付かれにくいです。

ひと目でローンと分かる発送の仕方はしないとはいえ、見慣れない郵送物が届くと、家族に問い詰められてカードローンの利用がバレる可能性も。

例えばアコムはカードレスで契約すれば自宅への郵送物がなく、公式ホームページにも以下のように明記されています。

出典:

出典:郵送物がないと家族にバレるリスクを大幅に減らせるので、内緒で借りたい人は郵送物なしで契約できるカードローンを選びしましょう。

電話による勤務先の在籍確認の有無を事前に確認する

勤務先への電話連絡に不安がある人は、電話による在籍確認を原則行わないカードローンを選択しましょう。

カードローンの審査では、返済能力を調査するために、申請した勤務先に実際に在籍しているか確認します。

勤務先で働いているか確認する審査が在籍確認で、一般的な実施方法は電話です。

しかし個人情報保護や在宅ワークの増加で、勤務先への連絡に抵抗を覚える人が多くなり、電話以外に書類や申告内容による確認方法を採用するカードローンも増えました。

利用者のニーズに合わせるため、大手消費者金融カードローンは原則勤務先への連絡を実施せず、プライバシーに配慮した設計を取り入れています。

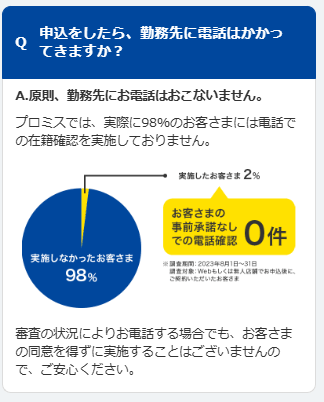

プロミスでは利用者の98%は電話による在籍確認を実施していません。

出典:プロミス

勤務先への人にカードローンの利用をバレたくないなら、勤務先への電話連絡がないカードローンを利用しましょう。

カードローンの申し込みから借り入れまでの流れの解説

カードローンの申し込みから借り入れまでの流れは以下の通りです。

- 公式ホームページから申し込みをして必要書類を提出

- 審査に通過する

- 審査通過後に契約を行い借り入れができる

多くのカードローンはWeb完結できる仕組みになっており、公式ホームページからいつでも申し込み可能です。

申し込みフォームを正確に記入して、必要書類を提出すると審査が行われます。

審査は申請した情報や信用情報をもとに行われ、審査に通過すると契約を行う流れです。

信用情報は個人の借り入れに関する履歴を記載した記録で、信用情報機関に保管され、返済能力の確認に活用されます。

申し込み前に借り入れまでの流れを確認して、スムーズにカードローンに申し込みましょう。

本人確認書類を準備して自分に適したカードローンに申し込む

カードローンは公式ホームページから気軽に申し込みができます。

アイフルの申込フォームでは、以下の項目を入力するだけで申し込みが完了。

- お客様情報

- 申込金額

- 住まい

- 勤務先情報

複雑な手続きは求められず、初めてカードローンを利用する人でも申し込みやすいです。

カードローンによっては申請した内容をもとにAIによる機械的な仮審査が行われるケースもあり、数分〜数時間で結果が通知されます。

仮審査に通過した後は本人確認書類や収入証明書などの必要書類を提出すれば、本審査が行われます。

カードローンによっては仮審査と本審査の区別がなく、申込フォーム送信後に必要書類の提出を求められるケースも。

必要書類はカードローンに申し込みをする前に用意しておくと、スムーズに本審査まで進められます。

多くのカードローンでは以下の書類が必要です。

| 項目 | 内容 |

|---|---|

| 本人確認書類 | ・運転免許証 ・マイナンバーカード ・特別永住者証明書 ・在留カード |

| 収入証明書 (申込金額が50万円を超える場合) |

・直近の源泉徴収票 ・直近2ヶ月分の給与明細書 ・確定申告書 ・納税通知書 ・所得(課税)証明書 ・年金通知書 |

申し込みをスムーズに完了させるために、必要書類は事前に準備しておきましょう。

カードローンを利用するためには審査に通る必要がある

カードローンを利用するには、審査に通過する必要があります。

カードローン利用時の審査は、貸金業法や銀行の自主規制によって義務とされているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-GOV「貸金業法」

不正利用防止のため審査基準や採点基準は正式に公表されていませんが、主に以下の項目がチェックされると言われています。

| 審査で確認される項目 | 内容 |

|---|---|

| 本人の属性 | ・年齢 ・雇用形態 ・勤続年数 ・年収(安定した継続的な収入) |

| 信用情報 | 信用情報機関に記録されている過去のローンやクレジットカードの利用履歴を照会 |

| 他社借入状況 | 他社からの借り入れを確認して無理なく返済できるかを確認 |

在籍確認の方法が電話のカードローンでは、申請した勤務先で実際に働いているかで確認する連絡も審査時に行われます。

在籍確認は審査の最終段階で実施されるのが一般的で、返済能力に問題がないか最終チェックする段階です。

原則在籍確認を実施していないカードローンでは書類や申告内容が確認され、情報の不一致や漏れがあったときのみ電話が入る流れ。

審査が始まったらいつ在籍確認が行われるか分からないため、心の準備をしておきましょう。

審査に通り契約すると口座振込またはATMから簡単に借り入れができる

本審査に通過し契約を行うと、お金を借りられます。

利用するカードローンによって異なりますが、指定した銀行口座や提携ATMから借り入れ可能です。

アコムの例では以下の3種類の借入方法から、自分のライフスタイルに合わせて選択できます。

- 指定銀行口座に振込

- ATMで借りる

- PayPayマネーにチャージ

アコムアプリとPayPayとを連携するとPayPayマネーへチャージでき、ネットショッピングも楽しめます。

カードローンによっては公式アプリをカード代わりに利用して借りるスマホATMにも対応していて、カードを発行したくない人や持ち歩きたくない人でも借りやすいです。

審査に通過するとすぐに借り入れできるため、自分の生活環境に合わせて借入方法を選択しましょう。

カードローンを利用する際に気を付けるべき8つのポイント

カードローンを利用するときに気を付けるポイントは以下の通りです。

- 無理のない計画を立てるために返済シミュレーションを活用する

- 返済日を厳守する

- 年収の3分の1を超える借り入れはできない

- 違法業者を利用しない

- 多重債務に陥らないようにする

- 過去に金融事故を起こしていると審査に悪影響を及ぼす

- 申し込みは正しい情報を記入する

- 審査に落ちた時は6か月の期間を空ける

カードローンを利用するときは必ず返済計画を立てましょう。

毎月の返済額が生活に影響を与えない範囲で借りれば、金融事故を起こすリスクを抑えられます。

長期間の延滞や債務整理などの金融事故を起こすと信用情報に履歴として残り、新たな借り入れは難しいです。

金融事故はデメリットしかないので、返済を確実に行えるようにしっかり計画を立てましょう。

アイフルやアコムなどの貸金業者からは年収の3分の1を超えての借り入れはできません。

貸金業法に定められた総量規制のルールにより制限されており、貸金業者は法律を遵守して営業しています。

「年収の3分の1を超えての融資可能」といった文言で勧誘する業者、違法業者の可能性が極めて高いため近づくのは避けましょう。

カードローンに申し込むときは、正しい情報を記入して申請するのが最善です。

虚偽の内容を申請しても必ず発覚し、審査に落ちるだけでなく信用情報にも記録されます。

正しい情報を記入して審査に落ちたときは、6か月間の期間を空けてから他のカードローンに申し込むと審査通過の可能性も。

カードローンは便利なサービスですが、使い方を間違えると生活に支障が出ます。

上記の注意点を把握して、正しくカードローンを利用しましょう。

返済シミュレーションを活用して無理のない返済計画を立てるのが大事

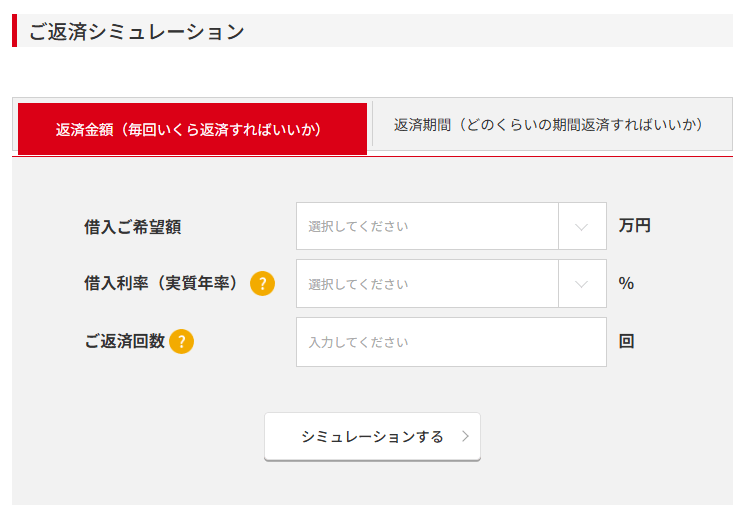

カードローンを利用する前に返済シミュレーションを実施して、無理のない返済計画を立てるのが大事です。

毎月の返済で生活に支障が出ないように計画を立てておくと、完済までの道筋が数値でわかるため安心できます。

返済シミュレーションは金融機関の公式ホームページで利用できるケースが多く、例えばアコムでは毎月の返済額や返済期間をシミュレーション可能です。

例えば30万円借りて月々の返済額が9,000円との結果が出たとき、月5,000円しか余裕がない人は延滞の可能性が高いです。

返済によって生活が圧迫される可能性があると分かったら、「借入額を10万円まで減らす」といった対策ができます。

自分で返済計画を立てるのが難しければ、金融機関で電話相談に乗ってもらいましょう。

専門スタッフに相談すれば、自分の状況に適した無理のない返済計画が立てられます。

カードローンを無理なく利用するために、返済シミュレーションを活用して返済計画を立てましょう。

返済日を必ず守り滞納しないようにする

カードローンを利用するときは返済日を必ず守り、資金不足による滞納がないよう返済を行いましょう。

滞納すると損害賠償金に当たる遅延損害金が発生し、通常の利息より多めのお金を支払わなければいけません。

返済が遅れると金融機関から電話や書面の郵送で連絡もあります。

家族に内緒でカードローンを利用している人は、電話を聞かれる、郵送物でバレるといったリスクも。

遅延損害金の発生や督促を避けるには返済日までに返済するのが最善で、以下の対策ができます。

- カードローンの返済日通知を活用

- 可能なら返済日を給料日直後に設定

カードローンのアプリやWeb会員サービスを利用すると、返済日を通知してもらえるケースがあります。

返済日を選べるカードローンに申し込むなら、返済日を給料日直後に設定するとお金を使わないうちに返済可能です。

万が一間に合わないときは事前に金融機関に連絡をしましょう。

事前に伝えておくと、一時的な返済日の変更や返済額の減額に対応してもらえて、信用を保ち督促を避けられる可能性も。

トラブルを回避するために、返済日を厳守して滞納を避けましょう。

年収の3分の1を超える借り入れは総量規制で制限されている

アコムやアイフルなど貸金業者に分類される金融機関からは、年収の3分の1を超える借り入れはできません。

貸金業法のルールに総量規制があり、借入合計額は年収の3分の1までと制限されています。

皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(過度な借入れから消費者の総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

貸金業者は貸金業法を遵守して営業をしているため、総量規制に違反する借り入れは不可能です。

年収が300万円の人は、借り入れできる金額は100万円までとなります。

借入合計額は1つの貸金業者だけでなく、複数他社の借り入れも計算に含めます。

すでに他社から年収の3分の1に近い金額を借りているなら、追加での借り入れは難しいです。

銀行は貸金業者ではないため直接総量規制による制限は受けませんが、銀行カードローンも貸しすぎを防ぐ目的で、総量規制を意識した融資上限額の設定を行っています。

カードローンから借り入れできる金額は法律により制限されていると理解し、可能なら10万円程度までの無理のない金額で申し込みましょう。

審査が甘いカードローンは違法業者の可能性が高いので近づかない

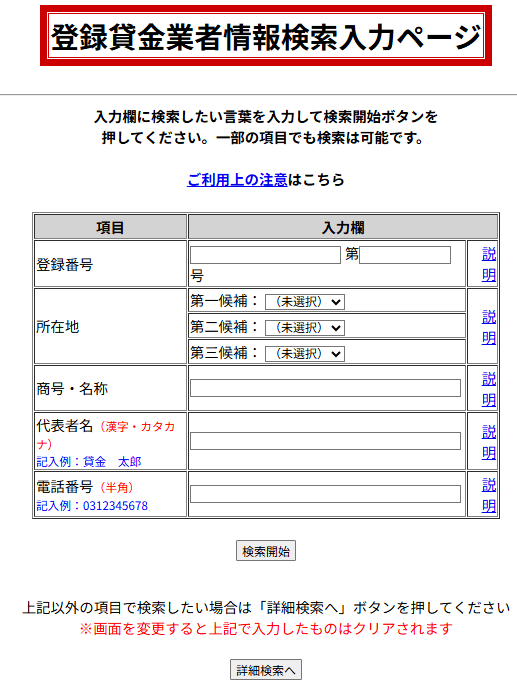

「審査なし」「誰でも即日融資」などといった勧誘する業者は違法業者の可能性が極めて高いため、近づくのは控えましょう。

違法業者は利用者の弱みや焦りにつけこみ、勧誘してきます。

違法業者を利用すると、法外な高金利の貸し付けが行われ、返済できないと違法な取り立てを受けるといったトラブルに発展します。

トラブルに巻き込まれないように違法業者を見極める必要があり、利用を検討している業者名を金融庁の「登録貸金業者情報検索ページ」で検索するのが最適です。

金融庁の登録貸金業者情報に登録されている金融機関は国が認めている正規の貸金業者です。

違法業者からお金を借りないために、利用を検討している金融機関が登録されているか検索しましょう。

複数他社から借り入れをする多重債務に陥らないようにする

複数他社からの借り入れは控えて、多重債務に陥らないよう対策しましょう。

多重債務は借入件数が多すぎて返済困難になっている状態で、返済のための追加借入による利息や遅延損害金の発生で、借入額が雪だるま式に膨らむ可能性があります。

毎月の返済が間に合わず、新規の借り入れを検討しているなら多重債務に陥る予兆です。

自力で解決するのが難しいときは、利用している金融期間や債務整理に詳しい専門家に相談するのが得策です。

カードローンを利用する前に返済計画を立てて、無理のない借り入れをし、返済に困ったときは早めに相談しましょう。

信用情報に傷をつけてしまうと新たな借り入れができなくなる

過去に長期間の延滞や債務整理などの金融事故を起こして信用情報に傷がついていると、新たな借り入れは難しくなります。

カードローンの審査は申込時に記入した情報だけでなく信用情報を確認して、過去の取引状況や現在の借入残高を見て、申込者に返済能力があるか審査する仕組み。

金融事故の記録が残っていると、返済能力がないと判断されるケースが多いため、審査に通過するのは難しいです。

現在カードローンを利用している人は、金融事故を起こさないようにしましょう。

アプリで利用状況を定期的にチェックする、1か月で借りる金額の上限を決めるといった対策が有効です。

申し込みの際に事実と異なる虚偽の申告をしない

カードローンに申し込みをするときは内容は正しい情報のみ記入して、虚偽内容は記入してはいけません。

虚偽内容で申請しても、必要書類や信用情報と照らし合わせる際に必ず発覚し、審査に落ちてしまいます。

契約後に発覚した場合は強制解約になり、借りたお金を一括返済しなければいけません。

収入証明書を偽造するといった悪質な行為を行うと、詐欺罪や有印私文書偽造罪などの罪に問われ る可能性も。

意図的な嘘ではなかったとしても、ミスが多すぎると虚偽申請を疑われやすいです。

申込時の虚偽申請はリスクしかないため、正しい情報でミスなく申請しましょう。

6か月以内の短期間に複数のカードローンに申し込むと審査に悪影響を及ぼす

6か月以内の短期間に複数のカードローンに申し込みをすると、審査に悪影響が出ます。

カードローンに申し込みをした情報は信用情報に6か月間記録されます。

短期間に複数のカードローンに申し込みをしていると「お金に困っている」といった印象を与える可能性があり、返済能力を疑われがち。

1社で審査に通ったのなら、次に申し込むまでは少なくとも6か月間を空けましょう。

審査に落ちた後なら、審査基準が違えば審査に通る可能性があるため、もう1社申し込んでみましょう。

2社連続で審査に落ちたら、返済能力に問題があると分かります。

カードローンの申込履歴は6か月で消えるため、時間を空けてから申し込みをしましょう。

カードローンに落ちたときに利用できるかもしれない借り入れ方法

カードローンの審査に落ちたときに検討すべき代替手段は以下の通りです。

- フリーローン

- おまとめローン

- クレジットカードのキャッシング

フリーローンは資金使途が自由な個人向けのローンで、借り入れは1回のみです。

まとまったお金を一括で借り入れした後、毎月返済していくのが特徴。

複数社からの借り入れがある人はおまとめローンを利用すると、返済負担を軽減できる可能性も。

クレジットカードを所持しているなら、キャッシング機能を利用できるケースがあります。

クレジットカードの申込時に審査を受けていれば、新たな審査なしでお金を借りられます。

カードローンの審査に落ちても諦めずに、代替手段を検討しましょう。

フリーローンは追加の借り入れができないが使い道が自由でカードローンより低金利な場合がある

フリーローンは追加の借り入れはできませんが、使い道が自由なローンです。

フリーローンの金利はカードローンより低い傾向にあり、利息負担を抑えたい人にも向いています。

三井住友銀行のフリーローンとカードローンを比較すると、上限金利が適用されたとすれば年7.8%程度低く借り入れができます。

| ローンの種類 | 金利(年率) |

|---|---|

| フリーローン | 年6.625% |

| カードローン | 年1.5%~14.5% |

フリーローンは銀行や信用金庫などの金融機関が提供しているケースが多く、融資までに時間がかかります。

カードローンとは審査基準が異なるため、借入希望額を抑えれば審査に通る可能性も。

カードローンで借り入れができなかったときは、フリーローンの利用を検討してみましょう。

複数他社からの借り入れがある人はおまとめローンの利用も検討

複数社の借り入れをしており、新規のカードローンの審査に落ちたときは、おまとめローンも選択肢に入れましょう。

借り入れを1つにまとめると返済日が月1回になり管理が楽になるだけでなく、低金利のおまとめローンを利用できれば利息負担も抑えられます。

おまとめローンは消費者金融カードローンや銀行などで取り扱っており、自分に合うローンを選択可能。

ただしおまとめローンは返済専用で追加の借り入れは原則できないデメリットもあります。

すでに返済が厳しくなっているなら、返済に専念できるおまとめローンが最適です。

返済管理が負担、今以上に借りると返せなくなるといった人は、おまとめローンを利用して、返済の負担を軽減しましょう。

クレジットカードのキャッシングなら新たな審査や契約が必要ない

クレジットカードのキャッシングを利用すれば、新たな審査や契約なしでお金を借りられるケースがあります。

キャッシングはクレジットカードで現金を借りる機能。

クレジットカードの申し込みをしたときに、キャッシングの審査を受けていれば追加の審査なしでキャッシングが可能です。

「持っているクレジットカードでキャッシングが使えるかわからない」といった悩みがあるなら、Web会員サービスや利用名詞でキャッシング枠があるか確認できます。

方法が分からないときは、クレジットカードの運営会社に問い合わせましょう。

オペレーターが相談に乗ってくれ、キャッシング機能についても教えてくれます。

キャッシング枠がないときは、新たに審査に申し込まなければいけません。

カードローンとは基準が違うため、新たに審査を受けたとしても通る可能性があります。

ただしクレジットカードのキャッシング機能には総量規制が適用されるため、審査落ちの理由が他社での借りすぎなら審査通過は難しいです。

カードローンの審査に落ちてしまったときは、クレジットカードのキャッシングを活用しましょう。

おすすめのカードローンについてのQ&A

おすすめのカードローンに関してよくあるQ&Aは以下の通りです。

- 大学生でもカードローンは申込可能?

- カードローンは危険?

- 女性でもカードローンは申し込みできる?

「大学生や女性でもカードローンは利用できるのか」「カードローンで失敗したくない」などといった声が多いです。

申込条件はカードローンによって異なるため一概には判断できませんが、専業主婦や学生でも利用できるカードローンは存在します。

カードローンについての理解を深めて、不安や疑問点を解消してからカードローンに申し込みましょう。

カードローンは20歳以上の大学生なら利用可能です。

カードローンの一般的な申込条件は満20歳以上と安定した収入で、アルバイトをしている大学生なら問題なく申し込めます。

プロミスであれば満18歳からでも申し込みができ、1人暮らしを始めた大学生でもカードローンを利用できる可能性も。

金融商品の利用経験が少ない18歳や19歳は返済能力を慎重に判断されるため、収入証明書類としてバイト先の給与明細が必要です。

安定した収入があれば大学生でもカードローンを利用できるので、お金に困ったときは申し込みをしてみましょう。

カードローンは合法的な融資サービスですが、適切に利用しないと「借り過ぎ」や「多重債務」などの危険性があります。

計画的に借り入れをしないと、借入総額が膨らみ生活に重大な支障が出る可能性も。

状況が改善しないと債務整理を行わなければいけません。

ただし対策をすればカードローンは安全に利用できます。

必要最低限の金額を計画的に借りると、危険性は大幅に抑えられます。

カードローンは危険性もありますが、適切に利用すれば生活を豊かにできるサービスです。

カードローンについての理解を深めて、正しく利用しましょう。

女性でも安心して利用できる女性向けのレディースローンを提供している金融機関があります。

ベルーナノーティスのレディースローンは女性でも安心して借り入れができる設計になっており、女性オペレーターが対応してくれる専用ダイヤルを提供。

女性同士だからこそ話せる悩みなどを相談できるのが特徴です。

雇用形態に関係なくパートや派遣社員でも利用できるため、ベルーナノーティスは多くの女性に利用されています。

女性でも安心してカードローンを利用するために、レディースローンに申し込みましょう。

プロミス※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

プロミス※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。 レイク※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

レイク※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。